コンシェルジュブログ

- 2022/10/17

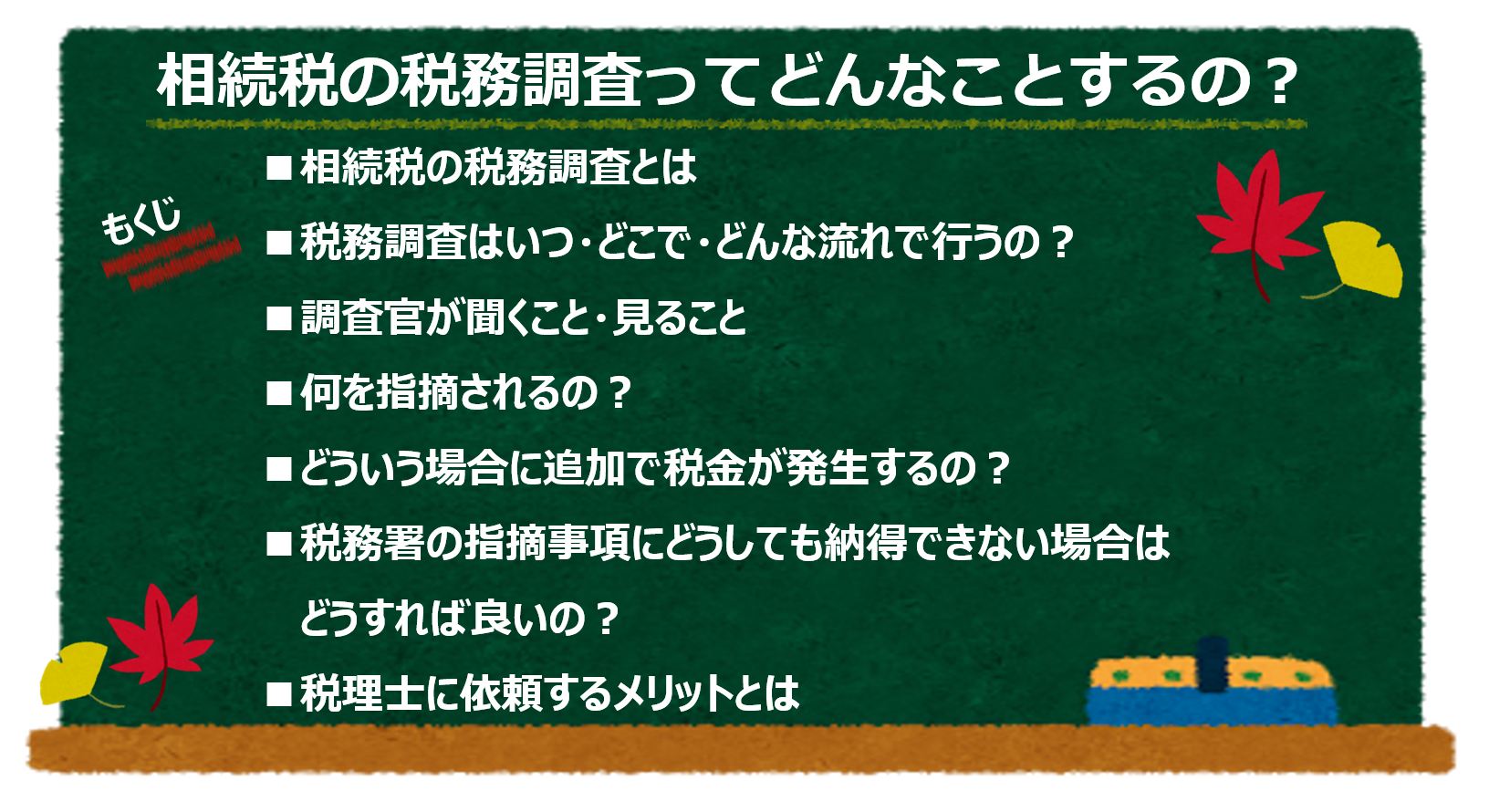

相続税の税務調査ってどんなことするの?~知って得する”税金”コラム~

こんにちは。レオパレス大学です。

本日は税理士の先生より「相続税の税務調査ってどんなことするの?」をテーマに、税務調査の流れや、調査時に受ける質問など実体験をもとにお届けしてまいります。

では、早速講義に進みましょう!(各図はクリックすると拡大されますので、ぜひご確認ください!)

相続税の税務調査って?

相続税の税務調査って?

相続税の税務調査とは提出された相続税の申告書が正しいかどうかについて税務署が行う調査です。

調査を行うのは基本的には相続税の申告書を提出した税務署の調査官です(場合によって、他の管轄の税務署の調査官が対応することもあります)

ただし、富裕層に対しては税務署の上部組織である国税局の調査官が調査を行う事もあり、この国税局の調査は税務署の調査よりも期間が長く、対応する職員の人数も多いなど厳しいことで知られています。この富裕層に該当するかどうかの明確な基準はありませんが、10億円を超えるような資産を保有している場合には、国税局の調査になる可能性があると考えた方が良いでしょう。

なお、相続税の申告書を提出すべき相続人が申告書を提出しない場合にも税務調査は当然に行われますが、ケースとしてはそれほど多くないため、今回のコラムでは説明を省略します。

相続税の税務調査はいつ・どこで・どんな流れで行うの?

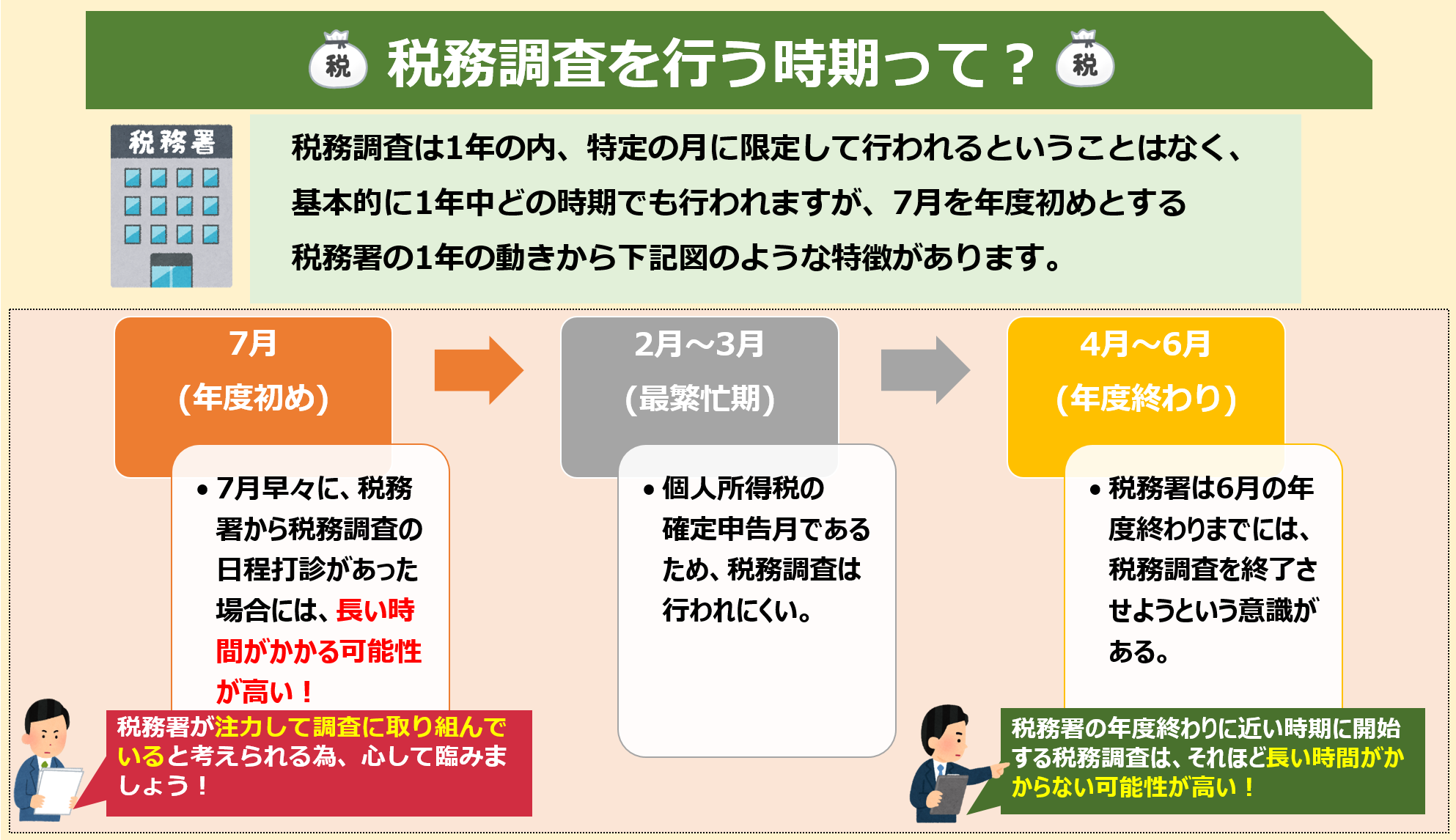

■税務調査はいつ頃行われるの?■

相続税の税務調査は申告書を提出した翌年または翌々年に行われることが多いです。申告書を提出して、すぐに税務調査が行われることはほとんどありませんが、これは税務署側で提出された申告書について、その内容を確認するための時間を必要とするためと思われます。下記図で税務署の1年の動きを確認してみましょう。

■どこで調査を行うの?■

相続税の税務調査は、亡くなられた方(被相続人)のご自宅で行われるケースがほとんどです。ご自宅のリビング等で面談形式で行われます。相続発生後(被相続人の死亡後)にご自宅を売却する等している場合には、財産を受け取られた相続人のご自宅で行う事もあります。

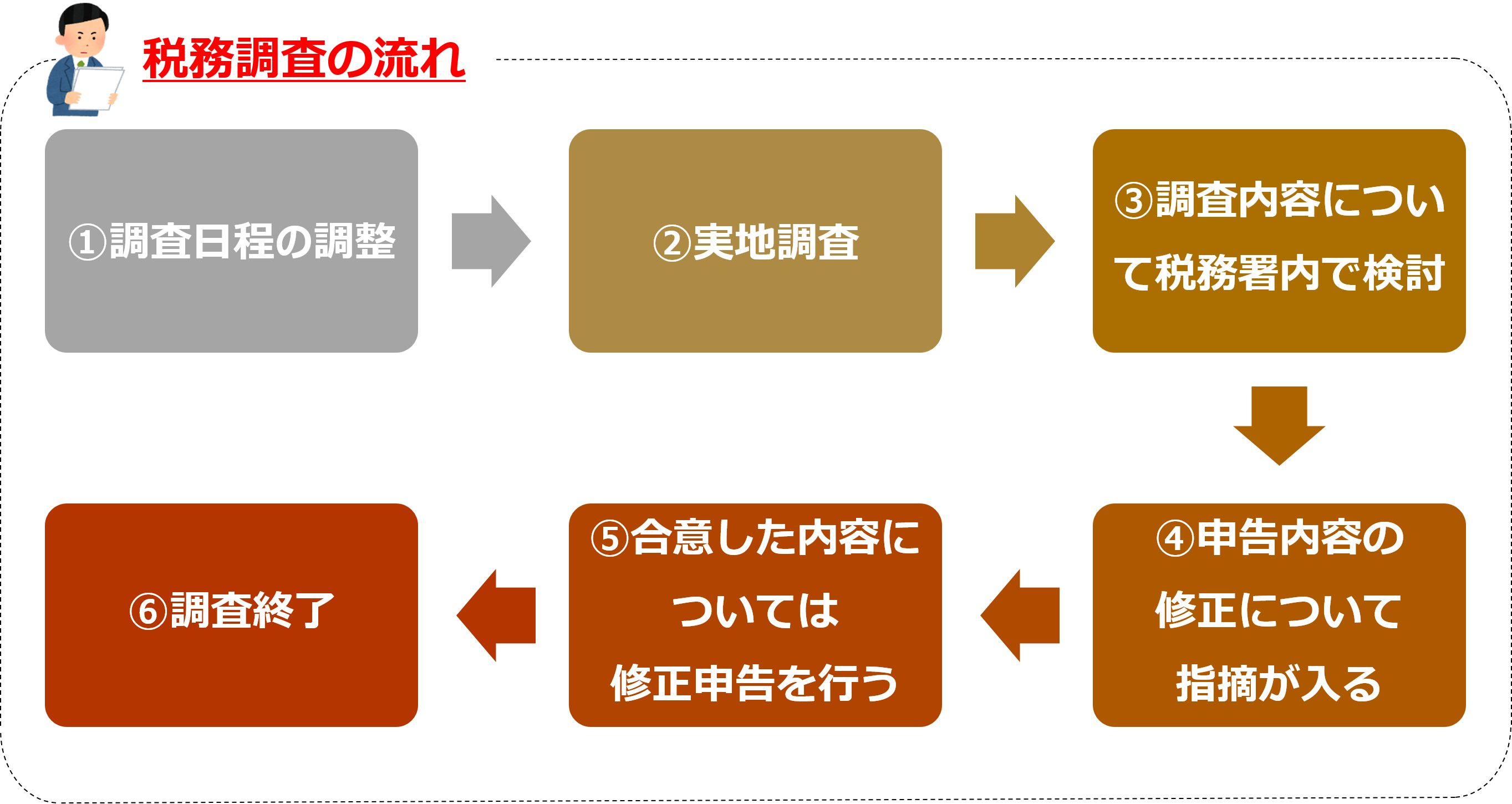

■どういう流れで進むの?■

簡単な流れは下記図の通りです。

では、詳しくみていきましょう。

まず税務調査を行う日程は、事前に税務署から連絡があります。相続税の申告を税理士に依頼している場合には、税務署からの連絡はその税理士に行われます。税務署から打診された日程で都合が合わない場合には、日程の変更を行う事も可能です。

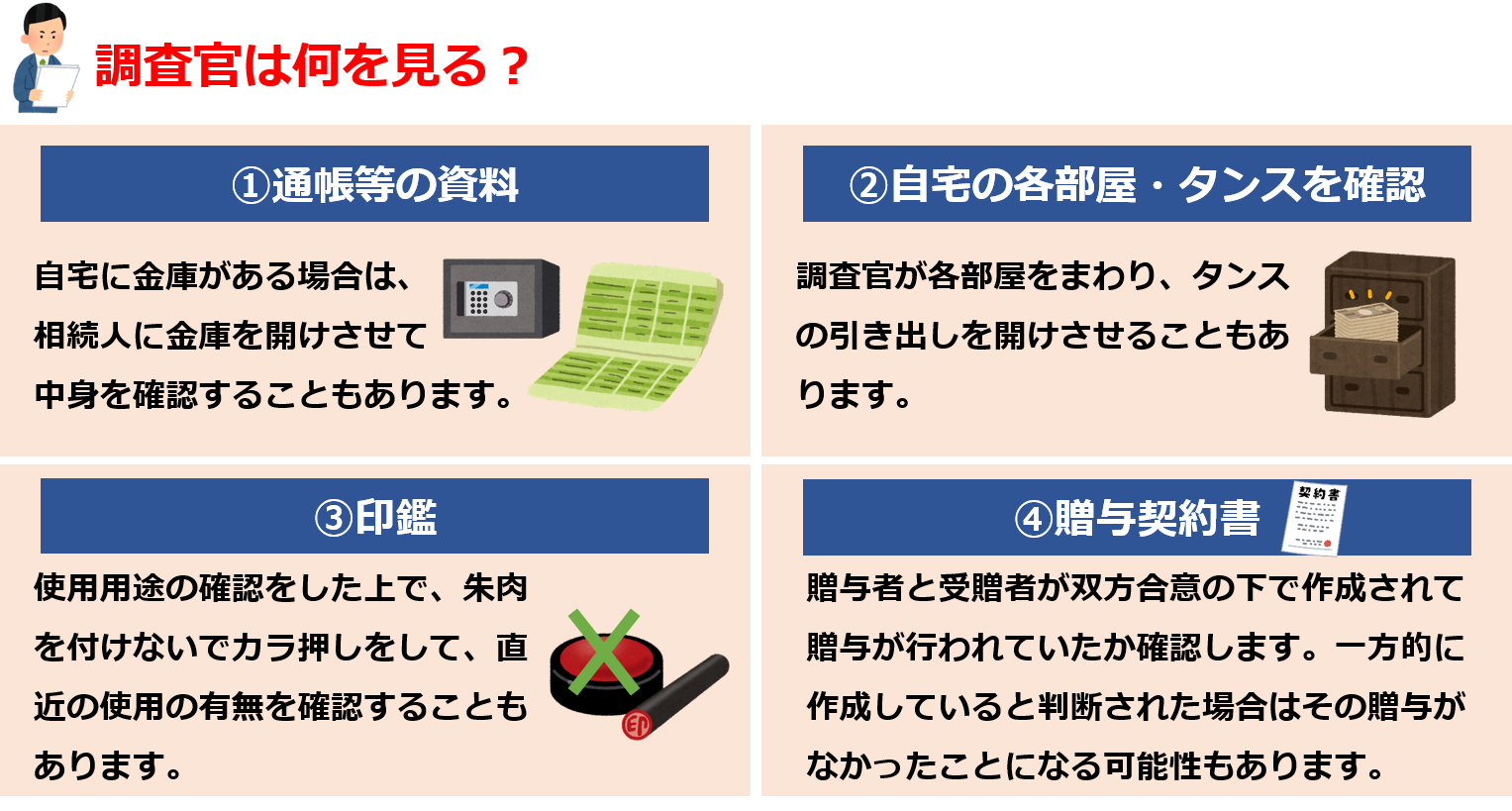

調査初日は、朝10時に調査官2名ほどでご自宅にやってきます。午前中は調査官から相続人に質問が行われます。(質問内容については後記)お昼休憩を挟んで午後は引き続き質問を行ったり、自宅内にある通帳等の資料を確認したり、自宅内の各部屋を確認したりします。午後は遅くとも17時までには調査が終わります。調査初日はこれで終了です。

その後、数日から数週間かけて自宅で確認した調査内容について、税務署内で検討を行います。検討中に発生した申告内容についての質問および追加での資料請求は、税理士に対して電話等で行われ、相続人が調査官と接する機会は少なくなりますが、場合によっては後日、調査官が相続人に再度面談し質問等をするケースもあります。

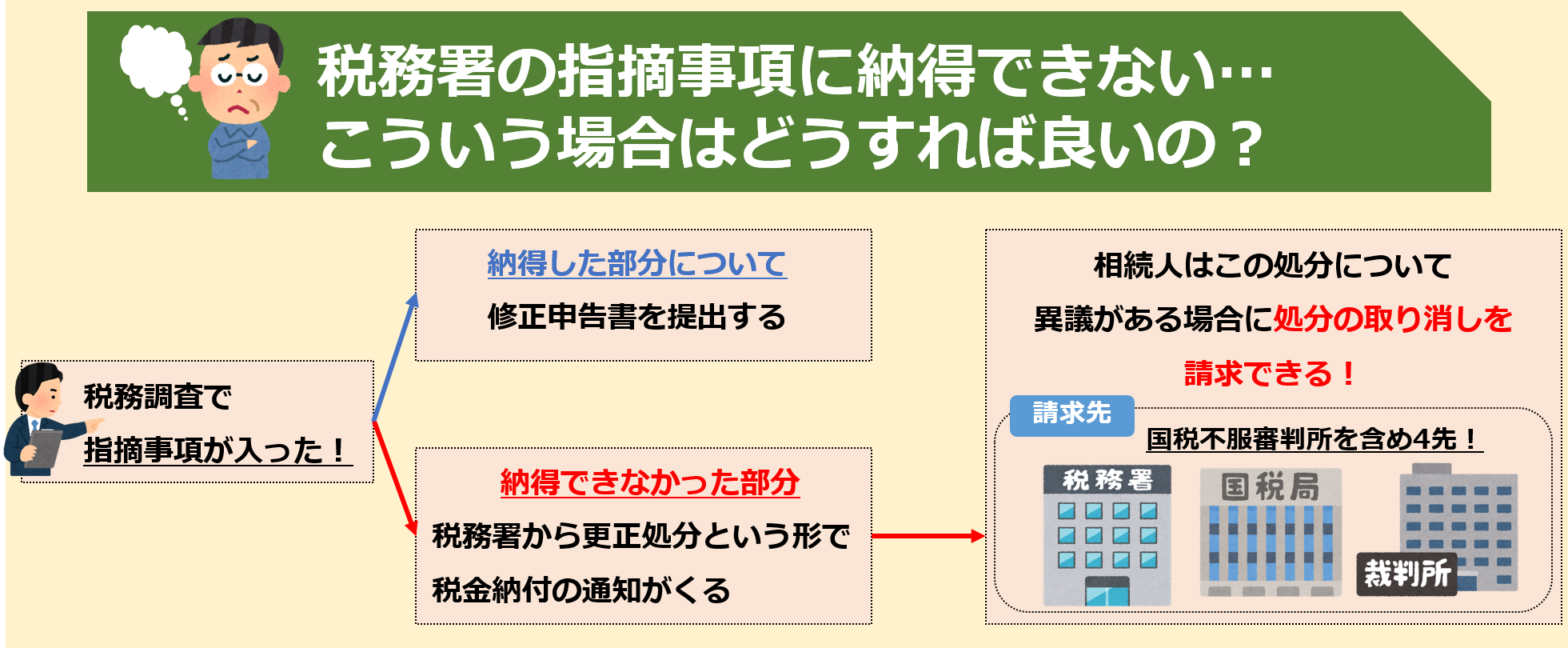

調査官は相続人への質問や資料等の確認の内容から、申告内容の修正について税理士(及び相続人)へ指摘します。税理士は相続人と指摘事項について協議し、さらに相続人の意向を調査官へ伝えるなどして、双方修正事項について合意した場合に、その合意した指摘事項について修正申告を行い調査終了となります。(相続人と調査官で合意に至らなかった場合は後記)

一般的に調査初日から調査終了までは1カ月から3カ月程度の範囲に収まることが多いですが、指摘事項が多岐にわたる場合や相続人と調査官の意見調整がまとまらない場合には、これ以上の期間がかかることもあります。

前述した富裕層を対象とした国税局の調査の場合には、ご自宅に4名ほどの調査官が来ることもあり、また、調査初日以外にも何回も相続人に質問等のための機会を求められることもあります。かなり幅広く細かく申告内容を確認するため、調査期間も長くなり、3カ月以上かかることも多いです。

調査官が聞くこと・見ること

では実際にご自宅に調査官が来て何を聞かれて、何を見られるのでしょうか?

まずは、亡くなられた方(被相続人)と財産を受け取った方(相続人)の経歴について聞いてきます。

経歴とは、出身地、学歴、職歴、結婚歴、家族構成、趣味、病歴等です。これらは、相続人が答えやすい質問をして相続人と調査官とのコミュニケーションを良くしていくこと(この後の質問に相続人が答えやすい雰囲気を作ること)を目的としていますが、被相続人・相続人の財産内容が経歴から妥当であるか(多すぎないか少なすぎないか)の検証にも使われます。

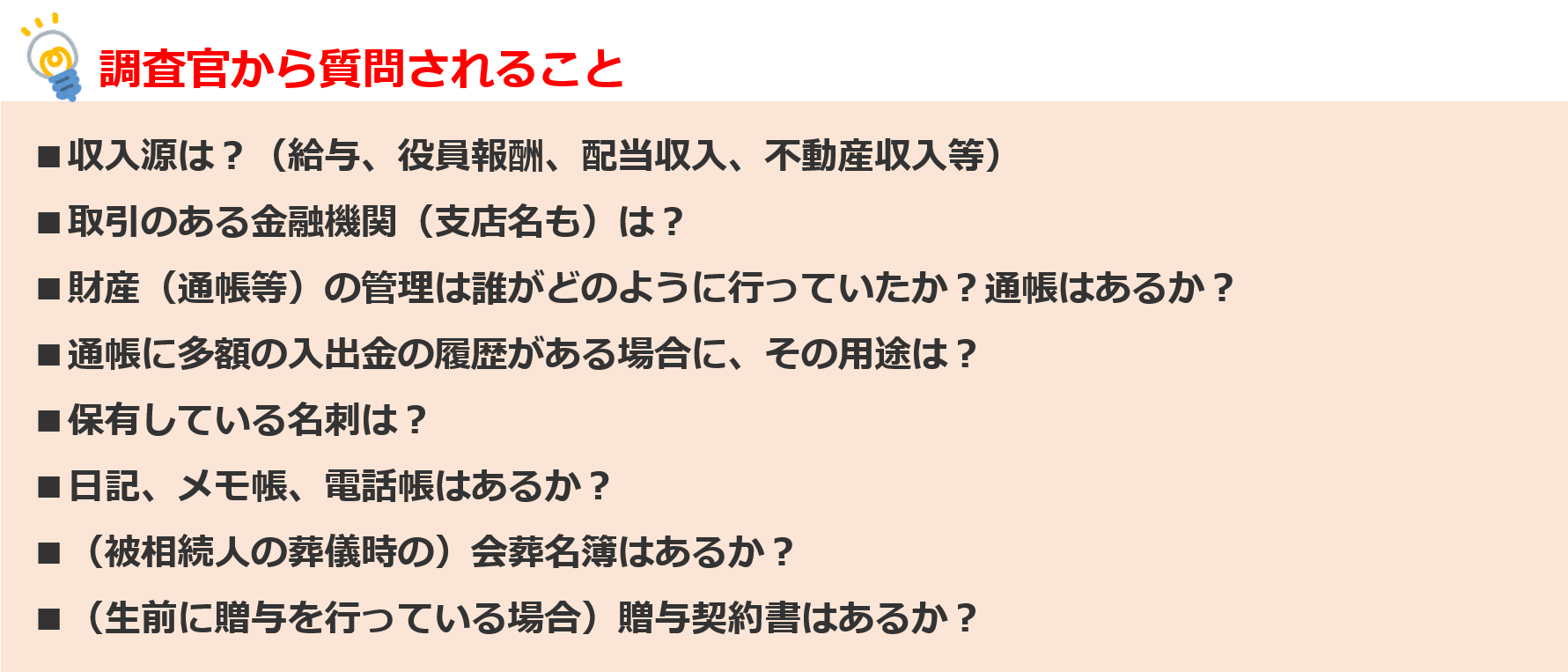

続いて、より具体的に相続財産に関係するような質問を聞いてきます。具体的には次のような項目です。

上記の質問は税務調査の核心といえます。被相続人及び相続人の財産の所在についての自己の認識、被相続人の交友関係、親族間の財産のやり取り等を確認することにより、申告書に記載した被相続人の財産に漏れがないか検討していきます。

では相続人への質問の後に調査官は何を見るのでしょうか?下記図で確認しましょう!

調査官からの質問や資料の開示の要求に正当な理由なく応じない場合には、1年以下の懲役または50万円以下の罰金に処すると法律で定められています。調査官から求められた際には、すぐに提示できるよう日々の管理をしっかり行っておきましょう。

何を指摘されるの?

上記質問や資料確認等を経て、調査官は申告書に財産の計上漏れがあると認識した場合には、その旨を税理士(及び相続人)に指摘しますが、具体的にどのような指摘をするのでしょうか?

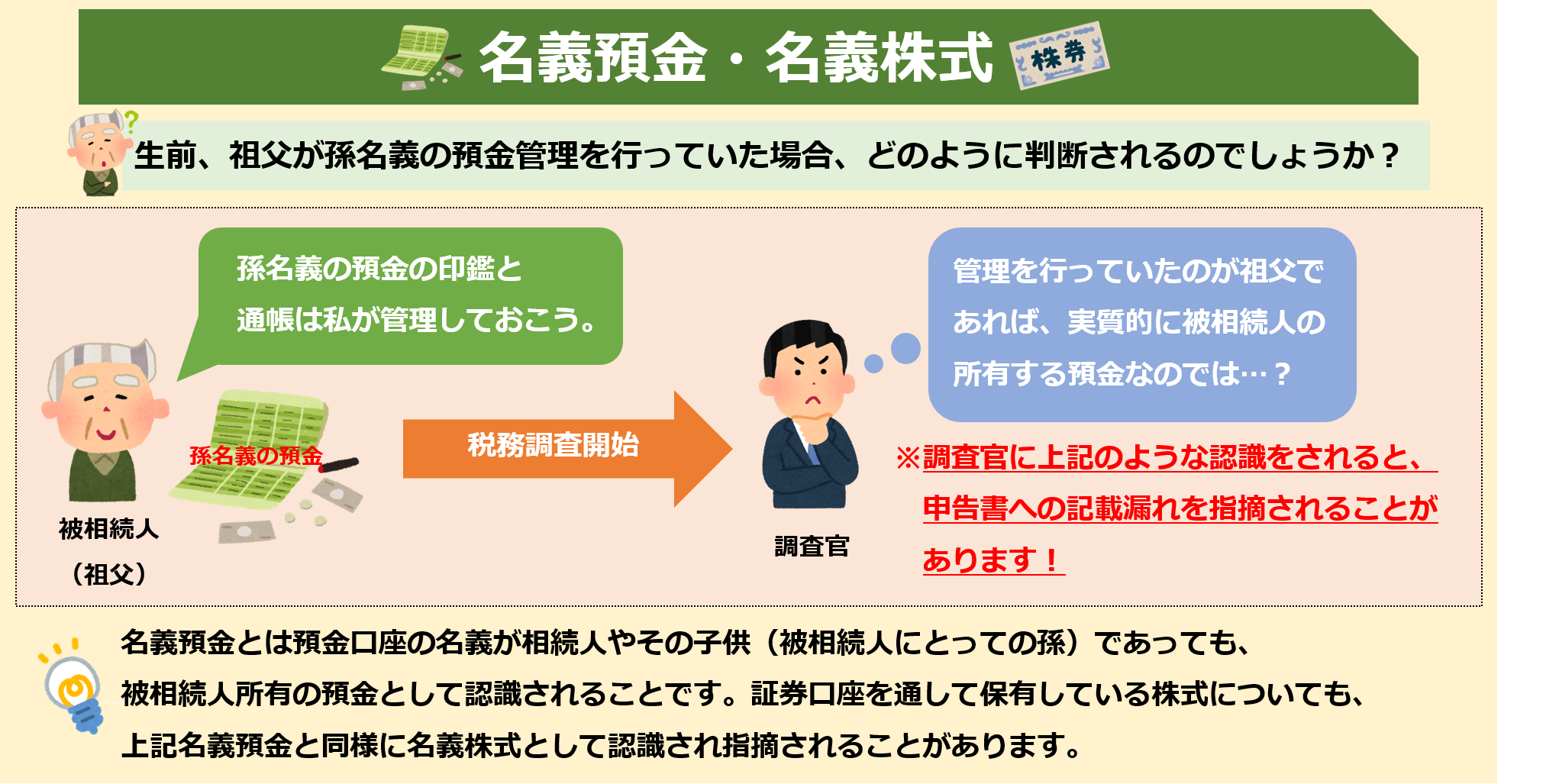

例えば、被相続人名義の預金、株式、不動産等の資産があり、相続後にそれを受け取った相続人がいるにも関わらずそれらの財産を申告書に記載していない場合には、当然に指摘されます。また相続人の知らない被相続人名義の預金、株式、不動産等の資産がある場合にも、それらの財産は相続人に名義変更され相続人の所有となるため指摘されます。

上記2つの指摘は、指摘されたら基本的にはその指摘を受け入れて申告のやり直し(修正申告書の提出)という流れになりますが、受け入れるべきか迷う指摘もあります。

よく論点になるのがいわゆる名義預金、名義株式です。

(注)会社を経営している方は要注意!

これは同族会社を経営している方に限定された注意点ですが、この同族会社の株式についても名義株式として指摘されることがあります。生前に経営する会社の株式を被相続人から相続人に名義変更をしている場合には、どのように名義を変更してそれを被相続人及び相続人が明確に認識していたかどうかを確認されます。ここでの回答や贈与契約書や会社の議事録等の保管状況によっては、相続人名義の株式を実質的に被相続人名義の株式と認定され、多額の追微課税が発生することがあります。

どういう場合に追加で税金が発生するのか

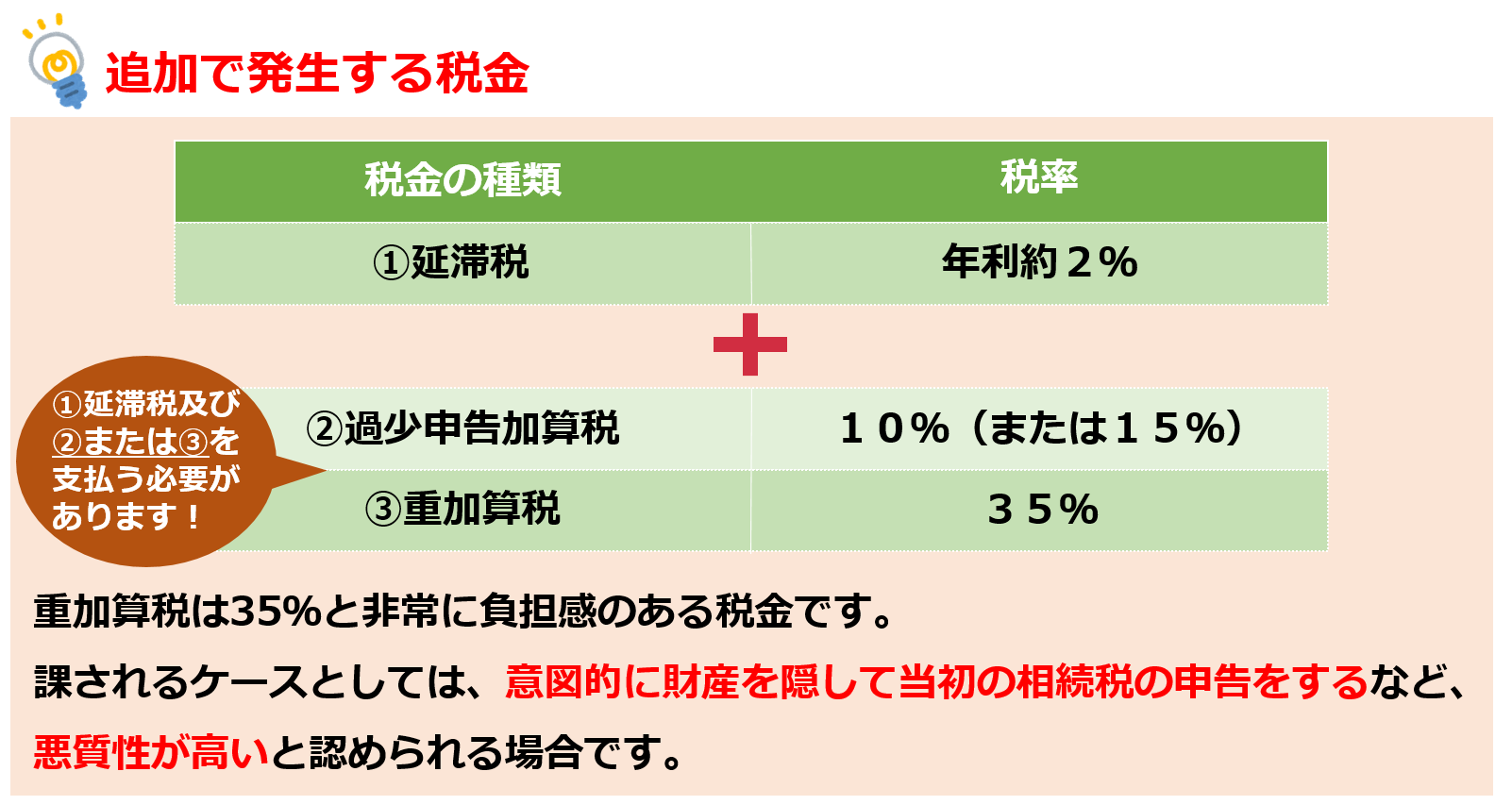

調査官の指摘に同意し、修正申告書を提出した場合、通常支払うべき税金(本税)の他に追加の税金を納める必要があります。下記図で確認しましょう。

相続税の税務調査が入った場合には、8割程度の方が修正申告書を提出し追加で税金を納めています。8割という数値はかなり高いと感じるのではないでしょうか?それだけ税務調査は厳しいと考えて良いものと思います。

税務署の指摘事項にどうしても納得できない場合はどうすれば良いの?

相続税の税務調査の多くは、調査官からの指摘事項について合意できる部分と合意できない部分について税理士を交えて協議し、双方納得した上で修正申告書を提出し調査終了となりますが、納得できない場合にはどうすれば良いのでしょうか?

但し、この請求が認められるのは10%程度であり、相続人(納税者)にとっては厳しい状況ともいえます。また、この制度は複雑なので詳細の説明は省略します。

税理士に依頼するメリットとは

税務調査は黒(修正すべき事項を)を黒(修正すべき)と認定する作業と、グレーな(修正すべきか疑義がある)部分に白黒をつける作業の2点に分かれます。税理士抜きで相続人だけで黒とグレーを判別したり、グレーな部分を白とするための交渉を調査官と行うのは非常に難しいと思います。調査官の指摘にただただ納得できないというだけでは、調査官が納得するはずもなく、調査官からのグレーを黒とするための質問に思惑通りに答えてしまい、最終的には上述したような更正処分を受ける可能性が高いです。

税理士は相続人と調査官の間に入り、調査官からの質問等について相続人の盾となって相続人を守る役割であると私は考えます。

相続税の申告書作成を自分で行い、税務調査の時だけ税理士に依頼するという方法もありますが、税理士はその先に行われる税務調査のことを考えて、その調査に耐えうる申告書の作成及び根拠資料の収集を行いますので、申告書の作成から税理士に依頼した方が税務調査対応という点でも良いと思います。

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月