コンシェルジュブログ

- 2023/08/01

レオパレス大学 税務学科「生前贈与ができなくなる!?」~知って得する”税金”コラム~

こんにちは。レオパレス大学です。

本日は税理士の先生より「生前贈与ができなくなる!?」をテーマにお届けしてまいります。

では、早速講義に進みましょう!

はじめに

はじめに

2023年3月28日に国会で税制改正法案が成立し、2024年1月1日以降に行われる贈与からは改正後の贈与税や相続税が適用されることになりました。今回の改正は贈与税や相続税への影響が大きいため、インターネットニュース等では「生前贈与ができなくなる!?」といったセンセーショナルな見出しで取り上げられることもしばしばです。今回は、皆様が気になっておられる贈与税・相続税の改正について解説いたします。

税制改正された「生前贈与加算」とは?

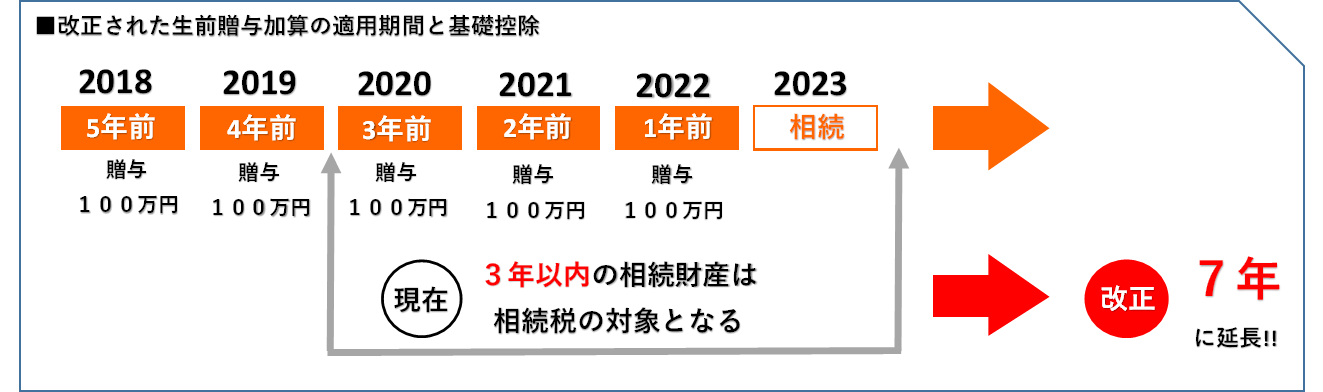

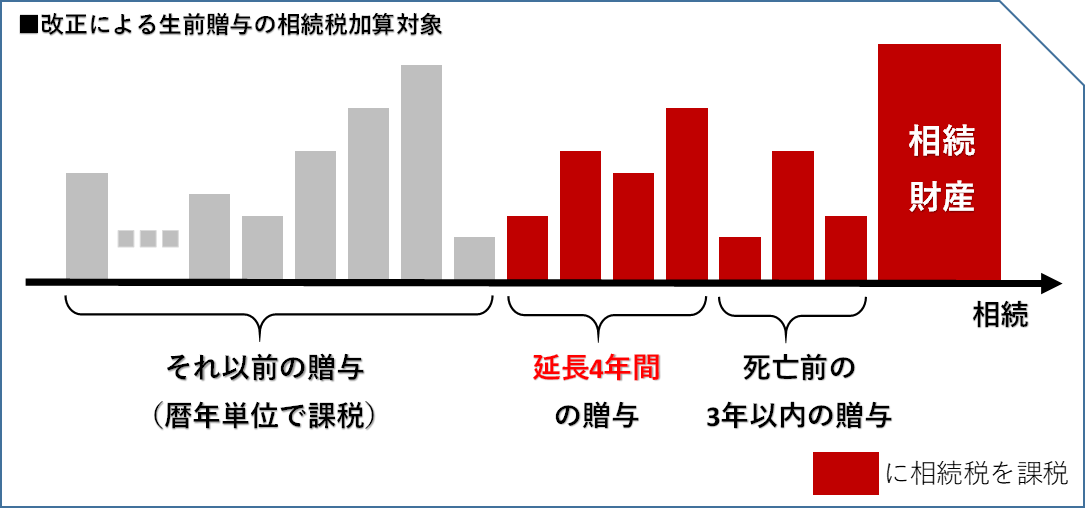

今回の改正で、2024年以降に行われる暦年贈与に対する「生前贈与加算」の加算期間が、段階的に3 年から7 年に延長されることになりました(暦年贈与とは、毎年1 月1 日から12 月31 日までの1 年間で区切って行われる生前贈与のことです)。

「生前贈与加算」とは、相続発生前の一定期間内(現行法では3年以内)に生前贈与された財産を相続財産に加算して相続税を計算する制度です。これは、駆け込みで生前贈与することによる相続税の圧縮を防ぐために設けられています。

相続発生直前でも生前贈与をしておけば、相続発生時には自分の手元から財産が無くなっているため、相続税には関係なくなるのではないかと思われがちですが、そう上手くはいかないということです。

生前贈与加算では、暦年贈与が贈与税の基礎控除額(110 万円)を超えているかどうかや、贈与税の申告・納税をしているかに関係なく、加算期間に贈与していれば相続財産に加算されます。ただし、加算期間の贈与税の納税分については相続税の総額から控除できるため、贈与税の払い損になるわけではありません。

また、相続、遺贈(遺言によって特定の相続人に財産の一部又は全部を譲ること)や相続時精算課税贈与によって財産を取得した人「以外の人」への生前贈与は、加算対象になりません。たとえば、養子縁組をしていない孫への生前贈与は、相続発生直前に行われたとしても原則として生前贈与加算の対象にはなりません。

加えて、今回の改正によって2031年中の相続開始から加算期間が7年になりますが、延長された4年間に受けた贈与については、総額100万円までは相続財産に加算されないことになっています。

今回の改正により、加算期間が延長されるため、これまでと同じような生前贈与では相続税対策の効果が非常に薄くなってしまいます。これからの相続税対策は、この改正を踏まえて行う必要があり、大幅な見直しが必要になります。

改正を踏まえた相続対策として

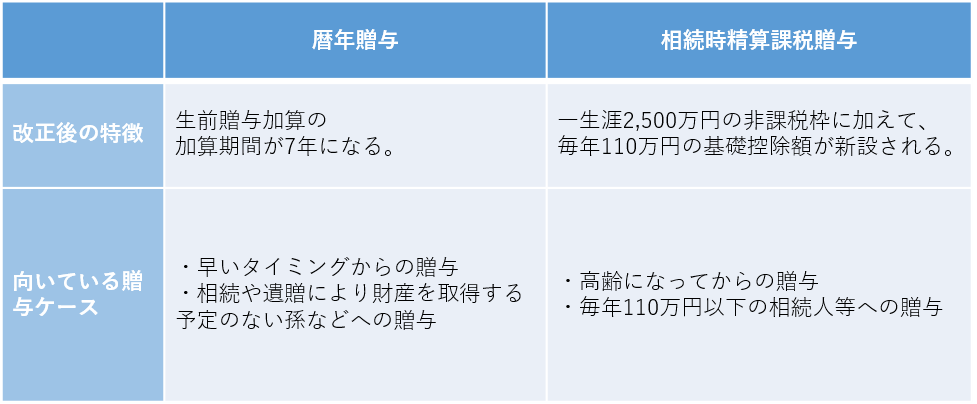

相続時精算課税贈与を利用することも選択肢の一つとなります。

相続時精算課税贈与とは、合計2,500万円までなら贈与税がかからずに生前贈与ができる制度ですが、贈与した人が亡くなったときは、生前贈与した時期に関わらず、この制度で生前贈与した財産を含めて相続税が計算されます。

合計2,500万円の非課税枠を超えた部分には、一律20%の贈与税がかかりますが、納税した贈与税は相続税の総額から控除し、相続税から控除しきれない金額がある場合は還付されます。

アメとムチ・・・かどうか分かりませんが、今回の税制改正によって相続時精算課税贈与も改正されることになり、これまでの合計2,500万円までの非課税枠に加えて、毎年110万円の基礎控除が新設されることになりました(2024年1月1日から適用開始)。

この110万円の基礎控除の範囲内の贈与分は、生前贈与した時期に関わらず、生前贈与加算の対象になりません。つまり、相続時精算課税贈与であれば、相続発生の直前であっても、110万円以下の生前贈与が活用できるようになります。

暦年贈与と相続時精算課税贈与の改正後の特徴を表にまとめました。

まとめ

今回は贈与税の改正について取り上げましたが、相続税対策としては、不動産の有効活用や養子縁組み、生命保険の活用など、従来からある手法を活用することももちろん有効です。

どの方法が最適かは人によって異なりますので、お悩みの方は是非ご相談ください。

![]()

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月