コンシェルジュブログ

- 2016/11/15

改めて考える相続税対策の基本!資産の組み替えと相続人の気持ち

アパートや土地のオーナーの方、そしてご家族の方にとって悩ましい「相続税対策」。今回から2回にわたって相続税対策の基本とご家族の心得、そして今知っておきたい相続税課税強化の現状をお伝えしたいと思います。

資産の組み替えが基本

相続税対策の基本は「資産の組み替え」です。もし資産を現金のまま持っていたら、相続財産としての評価はその金額のままです。また土地についても、もし空き地のままであれば路線価そのままの評価となってしまいます。

評価額を下げるためには、現金や空き地からの資産の組み替えが必要であり、その中でも、アパートの建築は「貸家建付地」としての評価減を受けられることなどから、有望な相続税対策のひとつといえます。

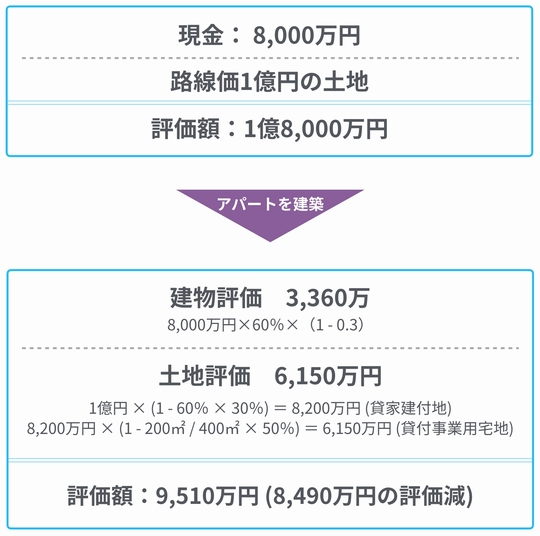

たとえば、今8,000万円の現金と路線価評価で1億円の土地を保有していたとします。この時点で相続が発生すれば評価額は額面通り1億8,000万円ということになります。

しかし、もし所有する土地(400㎡と仮定)に8,000万円を使ってアパートを建築すると、概算ですが建物の評価が3,360万円(建物の評価額は建築価格の6割、さらに貸家であることから30%の評価減となる)、また土地の評価が、貸家建付地となるために8,200万円に減額され、さらに小規模宅地の特例(貸付事業用宅地)に該当すれば、200㎡までの部分は50%の評価減となるので6,150万円まで下がります。

つまり、1億8,000万円相当の評価となる現金と土地が、合計で9,510万円の評価になり、8,490万円もの評価減となるのです。

資産の組み換えはアパートの建築が有効

アパート建築で注意するべき点はその企画内容

上記のように、確かにアパート建築は、非常に有効な相続税対策といえるのですが、現在、建築が急増しています。

国土交通省が公表した2016年1~6月(上半期)の新設住宅着工戸数は、前年同期比5.2%増の46万3,469戸でした。

中でも「貸家」は同8.7%増の19万2,572戸と大きく増えています。注文住宅など「持ち家」は1.9%増の13万7,534戸、マンションなど「分譲住宅」は4.0%増の13万291戸ですから、これを見てもアパートの急増ぶりが窺えます。

しかし、総人口が減少に向かっている状況の中、アパートの建築増は「入居者の獲得競争」を招くことになります。

新築時だけでなく、年月を経ても強い競争力を維持するためには、建築の企画の魅力、しっかりとしたメンテナンス計画や長期収支計画などが欠かせません。

しかし、今建築されているアパートのなかには「相続税対策」の視点からスピード重視で建てられたものもあり、将来の経営に不安を感じさせます。

ただ建てればそれで相続税対策になるというのではなく、不動産事業として明確に位置づけ、取り組むことが必要ではないでしょうか。

相続人の気持ちに応えているだろうか

さらに相続税対策の課題は、最も基本的なことですが、相続人の意思に応えるものになっているかどうかです。

相続人、つまり資産を残して亡くなる親です。相続税対策とは、実は直接的には相続を受ける被相続人(妻や子)の問題であって、相続人は「俺は知らん」ということになりがちです。「自分が死んだ後の話」だからです。

被相続人が一生懸命相続対策を考えれば考えるほど、相続人の気持ちは「しらけた」ものになりかねません。また、その機微が分かるだけに、家族としては「相続のことは話し辛い、聞き辛い」ということになってしまいます。

相続人が一生懸命働いて築いた資産を、どう守るのか、どうすれば本人が気持ちよく遺していけるのか。

アパートを建てるにしても、その一部に親がこれからの人生を楽しく過ごせる趣味の部屋を設けたり、手入れが楽しめる庭をつくったり、また、そのアパートが街の新たなコミュニティの核になり、美しい景観を提供するものとなるようにする――そういう魅力ある企画であれば、相続税対策は相続人にとっても「自分事」であり、楽しみなものになるのではないでしょうか。

資産を守り、家族を守り、街をさらに豊かにしていくものとして、相続人と一緒に相続税対策を考えること。その基本を忘れることはできないと思います。

レオパレス21から「実家物語」プレゼント!

家族の思いが詰った「実家」のこれからのこと、親子でホンネで話し合うことが大切です。ご家族での話し合いがうまくいくよう、「実家物語」は親子の心得がわかるストーリーとなっています。これから家族で話し合いをされる方におすすめいたしますので、ぜひお申し込みください。

※プレゼントのお申込から「パンフレット・プレゼントのお届け」を選択ください。

その他、相続に関するお悩みなどレオパレス21にお気軽にご相談ください。

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月