コンシェルジュブログ

- 2016/12/15

続く大増税時代!見えてきた相続税の課税強化の実態を解説します

前回の記事に続いて、今回は2015年1月1日から始まった相続税の課税強化について、わかりやすく解説したいと思います。

影響はどこまで広がる?

ご承知のように、相続税については2015年1月1日の相続分から、基礎控除額が従来の6割まで一気に縮小されました。

従来は、5,000万円+[1,000万円×法定相続人数]でしたが、これが、3,000万円+[600万円×法定相続人数]へと変わりました。

また、税率区分が6段階から8段階に変更され、2億円超から3億円以下の部分は40%から45%へ、6億円超の部分は50%から55%へと、それぞれ税率が引き上げられました。

大幅な課税強化となり、それまでは死亡者のうち4%強の人だけが課税の対象となっていたものが、推定で6%以上に、特に地価の高い首都圏や大都市圏では、20%近い人が課税対象になるとの見方も出ています。

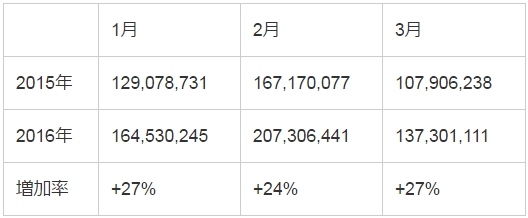

相続税は申告制で、被相続人が死亡したことを知った日の翌日から10か月以内に行うことと定められているため、影響がはっきり見えてくるのは2015年10月以降になります。まだ統計上の数字もまとめられていませんが、財務省が月ごとに公表している歳入の速報値だけをみても、増税の実態を見て取ることができます。

試みに、2015年の1-3月と2016年の1-3月の国庫への相続税収入の数字を比較してみました。2015年1-3月期の納税は前年に発生した相続であり、まだ基礎控除額の縮小が行われていない段階のものです。これに対して、2016年1-3月期の数字は、改正後に発生した相続の数字です。明らかに相続制収入が大幅に増えています。

相続税法改正前後の相続税収入の比較(単位:千円)

出典:財務省国庫歳入状況

一般的に、相続税収入は大口の相続の発生によって左右され、月ごとの変動も大きいことから、単月での単純な比較はできません。

しかし、上記のように2015年と16年の当初3か月だけを比べても、いずれも大幅な税収増が表れており、増税の影響がはっきりと出ているといえます。

路線価の上昇でさらに広がる課税対象者

国土交通省が7月に公表した2016年の路線価(1月1日時点)は、全国平均で0.2%上昇し、8年ぶりの上昇となりました。全国の14都道府県で上昇。首都圏では、東京都が2.9%(前年は2.1%)、神奈川県が0.5%(同0.6%)となるなど、1都3県は昨年に続き上昇が続きました。

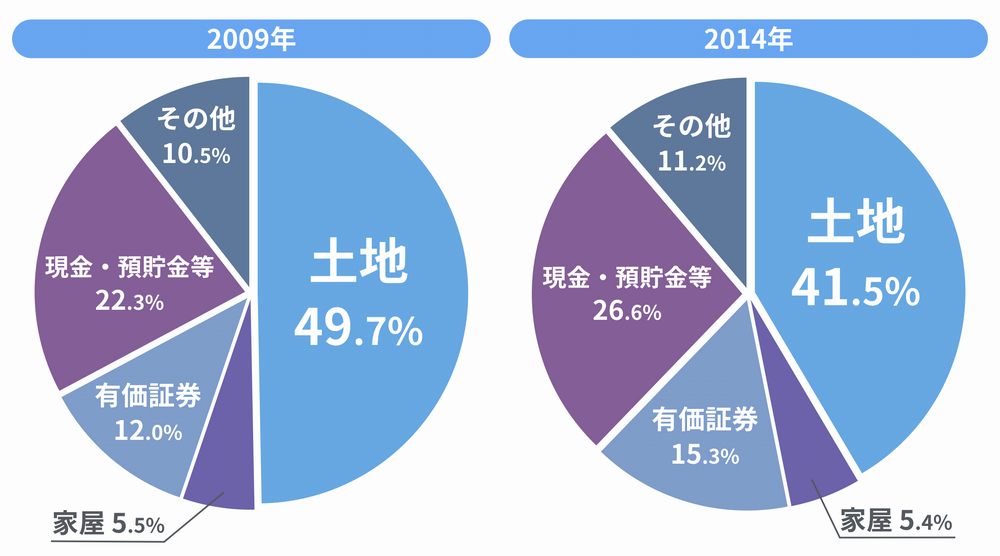

下のグラフに見るように、相続財産に占める土地の割合はやや減少しているとはいえ半分近くを占めるものであり、地価上昇は課税対象となる財産を大きくしてしまいます。

相続財産に占める土地の割合は非常に大きい

たとえば母親と子ども2人が相続人となる場合、基礎控除は3,000万円+(600万円×3人)で4,800万円になります。現金や有価証券等が2,000万円あったとすると残りの枠は2,800万円しかありません。

もし、都心部の60坪の土地を相続すると仮定すると、路線価が坪単価換算で50万円を超えたら単純計算で3,000万円となり、相続財産は合計5,000万円となって、相続税の課税対象となってしまいます。

しかし、坪単価50万円という数字は、決して高いものではありません。都心部の住宅地では、ごく平均的かむしろやや低い部類に属するのではないでしょうか。

それでも、相続税の心配が現実的なものになってしまうのです。基礎控除枠の縮小と路線価の上昇という”ダブルパンチ”が相続税の世界で起きています。

これからも大増税は続く

もともと相続税には2つの役割があるといわれています。

1つは「所得税の補完」機能です。所得税には現役世代の生活に配慮したさまざまな控除や軽減策が取られているので、相続時にそれを国庫に返してもらうという論理です。

また「所得の再分配」という機能も担っています。財を築き富裕層となった人から、累進課税によってより多くの相続税を徴収し、国を仲立ちにして所得の平準化を図ろうというものです。

これが相続税の基本的な性格であり、さらに、現在の税制改革の基本となっている「社会保障・税一体改革大綱」では「相続税については、その資産再分配機能を回復し、格差の固定化を防止する」とうたっています。

長期的なトレンドとしても相続税の増税傾向は続くとみるべきでしょう。「大増税時代」に負けない知恵と対策が求められています。

レオパレス21では建物だけでなく、相続対策や資金計画を含めた人生設計もご相談を承っています。お気軽にご相談ください。

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月