コンシェルジュブログ

- 2021/06/17

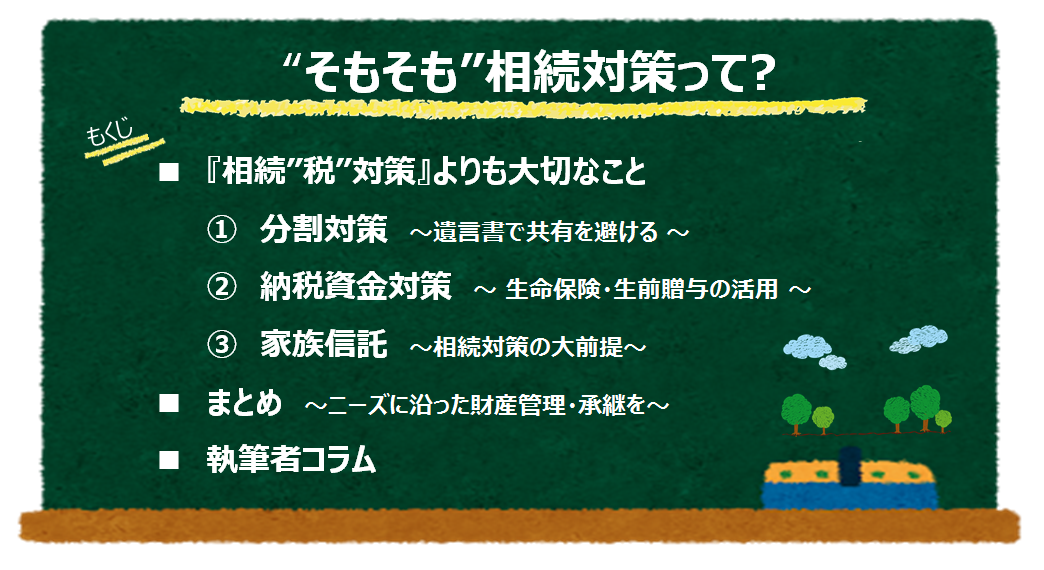

“そもそも”相続対策って? ~ 知って”得”する税金コラム~

『相続”税”対策』よりも大切なこと

『相続”税”対策』よりも大切なこと

相続対策 というと「 相続“税”対策 」 が最初に頭に浮かぶ かもしれません。

しかしながら、相続”税”対策は、相続財産が基礎控除枠を超える方に必要な対策です。

基礎控除枠の計算方法

3,000万円+600万円×相続人の数

コラムをお読みになっている方には、アパート建築資金を借入で行い、一度は相続”税”対策を行ったことが多いのではないでしょうか。

しかしながら、時間経過とともに、借入金返済が進み、相続財産が増加する事により、再度相続”税”対策が気になる方も多いと思います。

相続対策は、一度行えば完了するものではありません。

数年に1回は相続財産を見つめ直し、相続対策の修正を行っていく必要があります。

相続対策を考える際には、相続”税”対策以外にも重要な対策が2つありますので、順に確認していきましょう。

【1】分割対策 ~遺言書で共有を避ける~

相続対策においては、分割(承継)対策が最も大切です。

相続財産が基礎控除枠を超えない方(相続”税”対策が必要でない方)でも「争族」になってしまうケースはあります。

それを避けるには、被相続人が、事前に“誰に”、“何を”承継させたいかを明確に意思表示する遺言書の作成が有効です。

また、相続発生後に相続人全員で作成する遺産分割協議書では、平等や法定相続分を重視するあまり、または、一時的な「争族」を避けるため、不動産を法定相続割合で共有にすることを選択するケースがあります。

不動産を共有にすると、その後に売却や利活用を考える際に、共有者間での意思統一や合意が取れず、せっかく相続した不動産が固定資産税などの税金だけ負担する塩漬け「負動産」となってしまいます。

遺言書作成は、死を目前にした遺書のように感じて以前は抵抗のある方が多くいらっしゃいましたが、争族や遺産分割協議書作成の難しさを考えて、事前に遺言書を作成する方が増加しています。

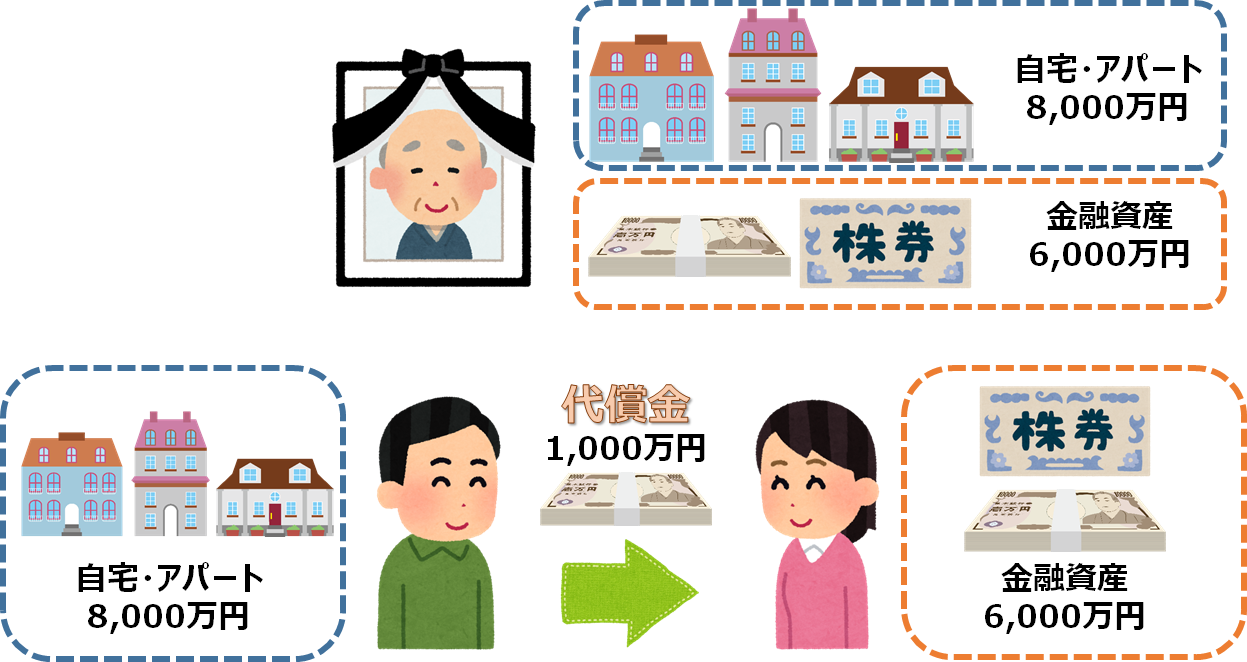

また、共有を避ける方法として、不動産を単独所有する代わりにほかの相続人に対して見合う代償金を支払うということも可能です。

<代償金イメージ>

\\ココがポイント!//

遺言書や代償金の利用で不動産の共有を避け、

後世の争いや社会的問題を避けましょう

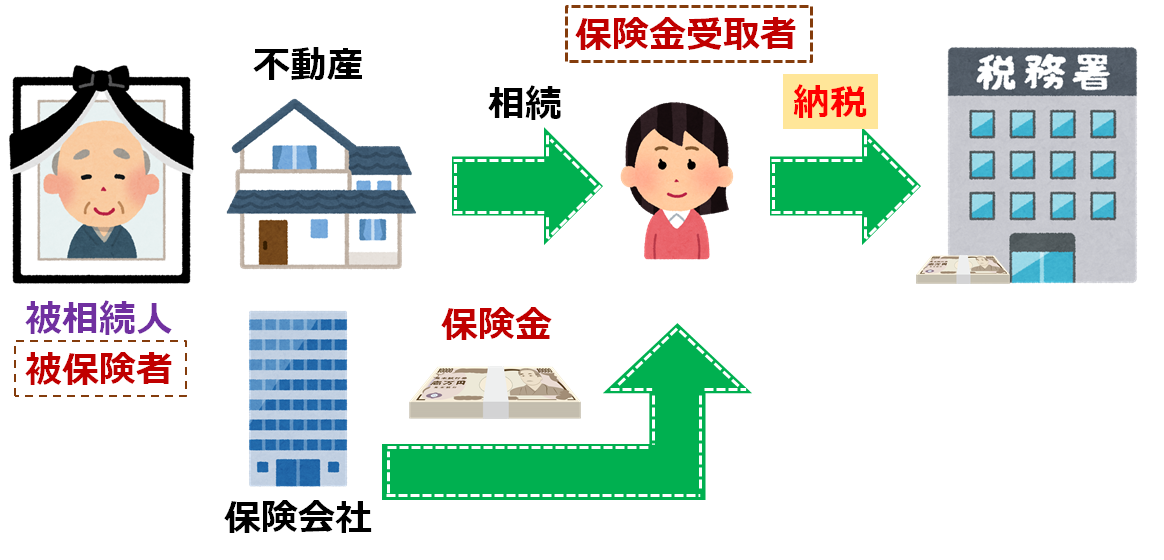

【2】納税資金対策 ~ 生命保険の活用 ~

相続において、相続財産の大部分を不動産が占めることも多く、納税資金が不足する場合があります。相続税シミュレーションを適時行い、現預金・換価できる相続財産を各相続人が納税できるよう分割(承継)対策しましょう。生命保険を活用する等により納税資金を確保しておく対策も重要です。

<生命保険の活用イメージ>

相続”税”対策の基本

ここで、「相続“税”対策」についても触れておきましょう。

借入金返済が進むと再度、相続”税”対策が必要と考える方も多いと思います。

相続人の数による控除額を増やすために養子縁組を検討することともあるでしょう。また、借入金によるアパート建築を検討することもあるでしょう。

ただ、相続”税”対策の最も基本的な対策は生前贈与です。

”多くの人に時間をかけてコツコツと”が望ましい贈与といえます。

しかしながら、今回のコロナ対策により非常に多くの税金が使われたために、今後消費税を上げていくことも勿論ですが、まずは富裕層に対する課税強化策が打ち出されることとなると思います。

具体的には「資産税」と呼ばれる「贈与税」「相続税」「譲渡所得税」です。毎年度の税制改正に注意を払いながら対策を進めていく必要があります。

\\ココがポイント!//

定期的な「財産診断」や、「生前贈与」等を活用して、

相続税対策にも目を向けてみましょう

相続対策の大前提 ~家族信託で財産管理~

相続対策は、相続発生後、相続人が相続財産をスムーズに問題なく承継することを考えるものです。

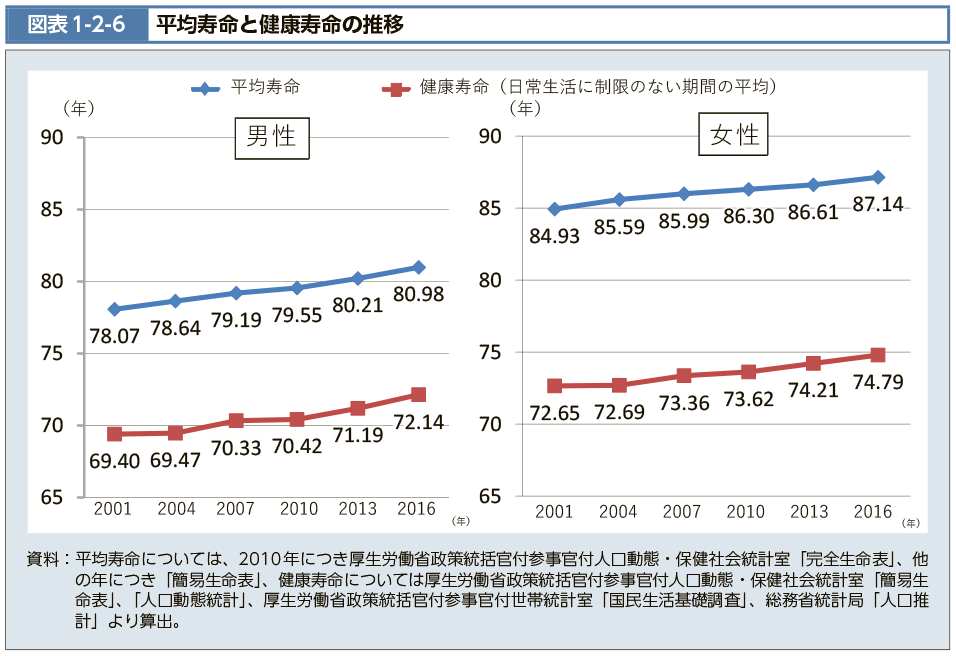

平均寿命と健康寿命の差が8~12年(令和2年度版厚生労働白書より)あるとされる現代では、相続発生前の財産管理についても事前に考えておくことも重要です。

認知症発症等で判断能力が失われた場合、意思の表示が必要となる財産の管理、契約手続きが本人では行えなくなります。

つまり相続対策は、被相続人の意思判断能力があることが大前提となります。

令和2年度版厚生労働白書 本編図表バックデータ

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-02-06.html

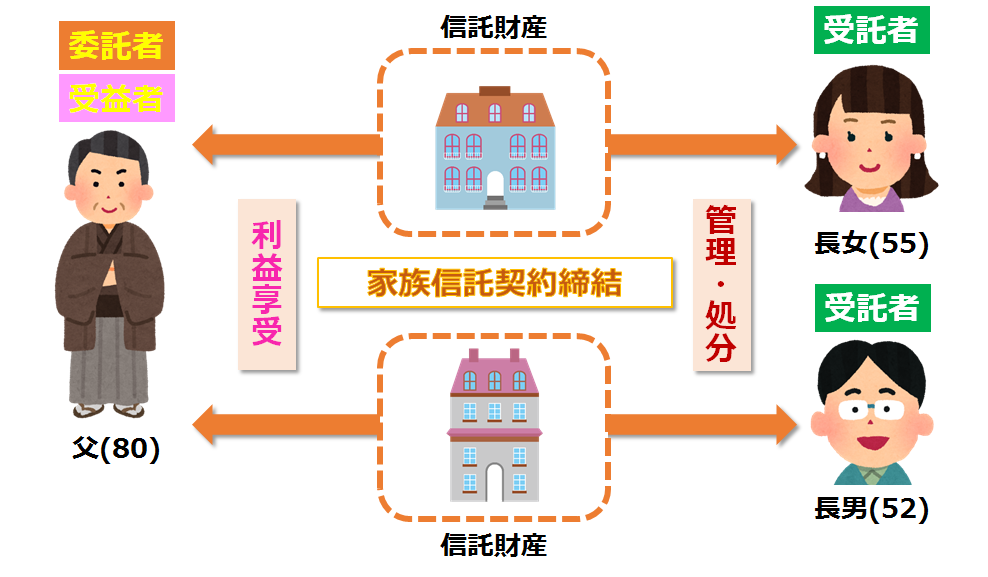

家族信託は、信頼する家族に財産を託して、代わりに管理してもらう財産管理の手法です。

<高齢者不動産オーナーの場合>

父:80歳 長女:55歳 長男:52歳

・父所有アパート2棟

・最近父は財産の管理に負担を感じている。

父が認知症等で判断能力が無くなると…

賃貸契約・管理委託契約、大規模修繕、

建替え、売却の手続きが不可能に!

将来引継ぐ不動産ごとに父と子が信託契約を締結すると…

<家族信託イメージ>

家賃を受け取る受益者を父として、次世代が不動産を管理・処分する受託者になることで、大規模修繕や建て替え、売却といった不動産の処分に関する手続きも可能になります。

\\ココがポイント!//

もしもの時に備えて、

不動産の管理・処分ができるように備えましょう

まとめ ~ニーズに沿った財産管理・承継を~

以上、”そもそも相続対策って?”というテーマで述べてきましたが、私が考える対策は、相続発生前の意思判断能力が失われた期間の財産管理も含めた対策を検討することです。

判断能力がないと資産が凍結されて、法定後見制度を活用する以外に方法がなくなります。

法定後見制度は、家庭裁判所の管轄のもとに財産管理されることになるために、手続きが煩雑になり、毎月コストが発生する等のデメリットがあります。

いずれにしても、オーナーのニーズに沿った財産管理や資産承継等の方法を経験豊富な税理士と一緒に比較検討することをお勧めします

あおぞら資産相談室 池田達彦税理士

あおぞら資産相談室 池田達彦税理士

最後までお読みいただきありがとうございました。あおぞら資産相談室の池田です。本文の「相続”税”対策の基本」でも触れましたが、最も基本的な対策は生前贈与です。令和2年 12 月 10 日に発表された税制改正大綱では「贈与税と相続税の一体課税」につき、「本格的な検討を進める。」と記載されています。税制改正がいつ実現するかは未定ですが、近い将来において実現する可能性は非常に高 いと言わざるを得ません。「贈与税は高い」という思い込みから、富裕層でも非課税枠内の年間 110 万円の贈与にしているケースは多いです。「贈与額をいくらにするか」については、財産額や家族状況に よって一概には言えませんが、ここ数年は「ある程度踏み込んだ額」を贈与することを検討 されてはいかがでしょうか。

最後までお読みいただきありがとうございました。あおぞら資産相談室の池田です。本文の「相続”税”対策の基本」でも触れましたが、最も基本的な対策は生前贈与です。令和2年 12 月 10 日に発表された税制改正大綱では「贈与税と相続税の一体課税」につき、「本格的な検討を進める。」と記載されています。税制改正がいつ実現するかは未定ですが、近い将来において実現する可能性は非常に高 いと言わざるを得ません。「贈与税は高い」という思い込みから、富裕層でも非課税枠内の年間 110 万円の贈与にしているケースは多いです。「贈与額をいくらにするか」については、財産額や家族状況に よって一概には言えませんが、ここ数年は「ある程度踏み込んだ額」を贈与することを検討 されてはいかがでしょうか。

あおぞら資産相談室(池田達彦税理士事務所)

香川県高松市丸亀町13番地3丸亀町参番街東館6F

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月