コンシェルジュブログ

- 2020/05/15

自社株相続で本当にあったコワ〜イ話

レオパレス21のセカンドオピニオンネットワークとして提携・ご協力いただいている各分野の専門家の方々に、「相続」に関して知っておくべきことを分かりやすく解説していただくコーナーです。

オーナー様・ご家族の皆様にとって大切な賃貸住宅経営や資産承継など、毎回テーマを絞ってお話しします。ご家族で一緒に学び、将来について話し合う機会としていただければ幸いです。

自社株相続で事前の対策を誤り約5千万円も多く納税することに!

自社株とは、同族会社のオーナー社長およびその親族が所有している株式のこと。相続税申告の際、中小企業のように上場していない同族会社の自社株の評価方法は大変複雑で、事前の対応次第で評価額に大きな差が出てしまいます。

同族会社のオーナー社長の相続で、会社を引き継いだ息子さんから受けた相談も事前の対応を誤ったケースでした。相談者の会社の自社株の評価額は約2億円、相続税率は50%。相続が発生する前に相談を受けていれば、評価額を1億円前後にまで引き下げることができたのですが…。

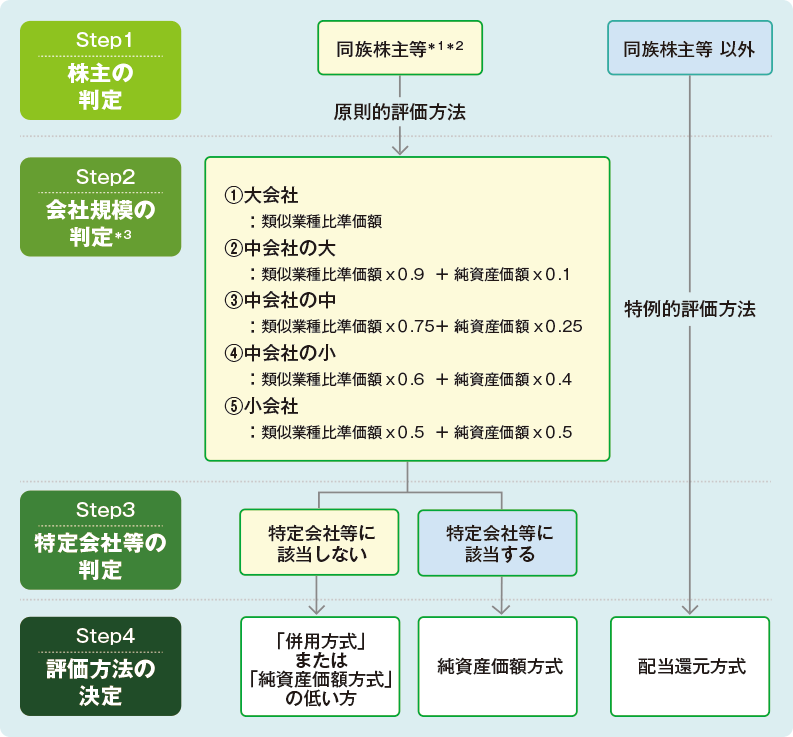

この事例の最大のポイントは、「評価方法の決定」(図1・Step4)にあります。「純資産価額方式」になるか、「併用方式」になるかによって、自社株の評価に大きな差が生じるからです。

土地の登記上の持ち分名義は依頼者の曾祖父で、曾祖父→祖父→父→相談者と、土地の管理を引き継いできました。ただ、共有名義であることは承知していましたから、これまでのように土地を独占的に使用していて法的に問題がないのか? できれば名義を自分に一本化したいというご依頼でした。

「純資産価額方式」は、業歴が長く過去の利益が蓄積されている会社ほど評価額が高く出る傾向にあります。相談者の会社も高度成長期に設立してから順調に利益を蓄積して、不動産や株式を購入していたため評価額が高めに算定されてしまいました。

一方、「併用方式」は、純資産価額と「類似業種比準価額」を併用する方式です。類似業種比準価額は、取引市場で株価が決まる上場企業の株価を参考に評価するため、変動性があり、純資産価額より低く出る傾向にあります。また、併用の割合は会社規模によって異なります。

事前対策のポイント

①「会社規模の判定」(図1・Step2)で、できるだけ会社規模を大きくすることで、評価方法を併用方式にし、類似業種比準価額の割合が大きくなるようにします。例えば、子会社や兄弟会社の事業を、評価する会社に集約して従業員を70人以上集めれば大会社の評価になります。こうすれば、類似業種比準価額と純資産価額のいずれか低い価額を評価額とすることができます。

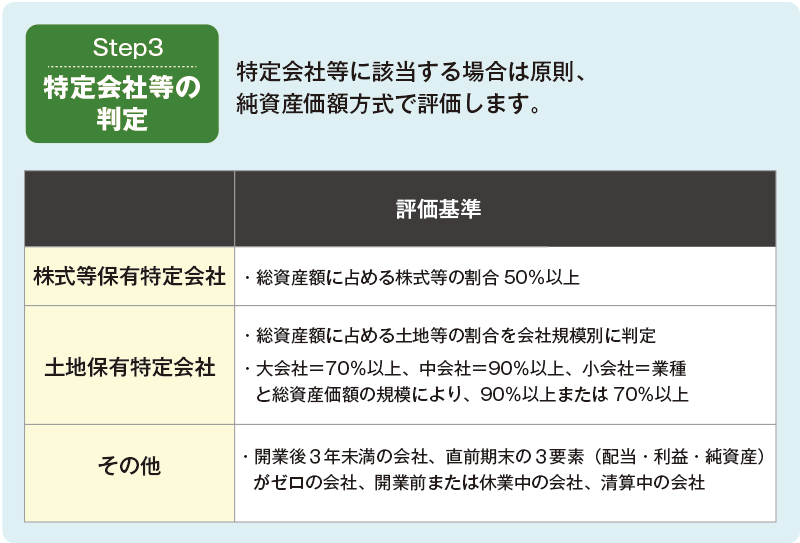

②「特定会社等に該当する」(図1・Step3)ことを回避する。「特定会社等」(図2)は純資産価額方式のみでの評価になります。会社が保有している株式や土地の割合が高いと、「株式等保有特定会社」や「土地保有特定会社」に判定されてしまうので、事前に資産の組み換えなどで株式や土地の保有割合を下げておくことをお勧めします。

図1:判定基準 取引相場のない株式等の評価基準

*1:同族株主とは同族の議決権が30%以上のグループ。ただし、50%以上のグループがあれば、その一族のみ。同族株主がいない場合は15%以上のグループが該当。

*2:同族株主であっても、一定の条件かつ取得後の議決権割合が5%未満などの株主は、「配当還元方式」で評価します(役員を除く)。

*3:会社規模の判定基準については国税庁のホームページを参照。

相談者の会社は、配当・利益・純資産価額の3要素のうち配当は過去10年以上出していない、利益も過去3期は赤字であり、数値が出るのは純資産価額の1要素だけ。そのため、図2の(注)にある「比準要素が1つの会社」に該当し、「類似業種比準価額×0.25+純資産価額×0.75」での評価となり、評価額は約2億円となりました。

図2:特定会社等の判定

(注)2期連続2要素ゼロの会社(配当・利益・純資産の 比準要素が1つの会社)は、会社規模にかかわらず併用方式(類似業種比準価額×0.25+純資産価額×0.75)と、純資産価額のいずれか低い方で評価する。

配当を出すことで比準要素を2つ以上とするなど、数年前から対策を講じていれば、「類似業種比準価額×0.75+純資産価額0.25」での評価になり、評価額約9千万円程度に下げることも可能でした。

純資産価額が大きい会社が、事前に対策をしなかったため、評価額や納税額が高くなってしまった、本当にあったコワ~イ話でした。

| ペンデル税理士法人 戸島 潤吏 氏多くの不動産オーナーに、確定申告をはじめ、相続税・所得税などの税金対策を提案。少子高齢化や年金問題など先行き不透明ななか、税金対策はもちろん、将来に向けた提案ができる顧客のパートナーとなることをを目指している。 |

レオパレス21はライフステージサポートを行っています。

税務や相続・資産について様々な疑問を専門家にご相談いただけます。

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月