コンシェルジュブログ

- 2021/08/02

親が準備しておくべき相続対策「知って得する話 知らなきゃ損する話」

子世代が安心して親の遺産を受け取れるよう、万全の準備をしておきたい。

今回は、そんな親世代の思いに応えるための相続対策をお届けします。

ご家族で一緒に学び、将来について話し合う機会にしていただければ幸いです。

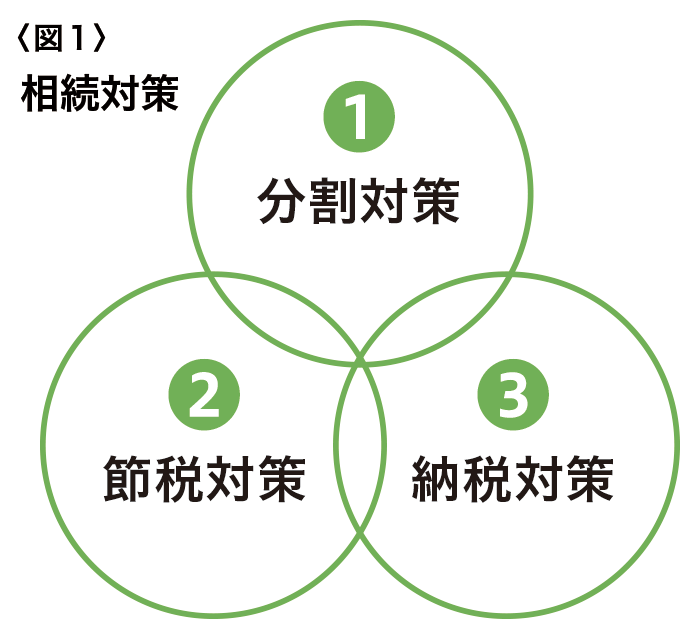

将来の「相続対策」は3つの視点で複合的に考える

将来、必ず発生する相続問題。相続対策を考えるにあたって、私はいつも、

①分割(承継)対策

②相続税(節税)対策

③納税対策(方法)

の3つの視点から考えましょうとお伝えしています。

①の「分割対策」は、誰にどの財産を承継すべきかを検討すること。多くの場合、遺言の作成を検討することになります。

②の「相続税対策」は、納税の負担を少しでも減らす対策を検討すること。アパートを建築し、ローンを負うことで相続税評価額を下げる手法がよく取られます。また相続人の数による控除額を増やすために養子縁組をしたり、生命保険の控除の枠を利用したりといった手法があります。

③の「納税対策」は、相続税が生じた場合にどの財産をその支払い原資とするか検討すること。例えば、遺言によってアパートの土地建物のみ(金銭の相続はなし)を承継した相続人に相続税が800万円かかるとします。この相続人に支払い原資がなければ、承継したアパートを売却し、その売却代金から支払うといった事態にもなりかねず、②の「相続税対策」と合わせて検討することが必要になります。

このように①~③の対策を複合的に検討しておかないと、例えば、アパート建築で相続税対策ができても、分割対策ができていなかったため、遺産分割で揉めて兄弟仲が悪くなってしまった、遺言を作っておいたものの相続税のことを考慮していなかったため納税で苦労したなどといったトラブルを招来しかねません。

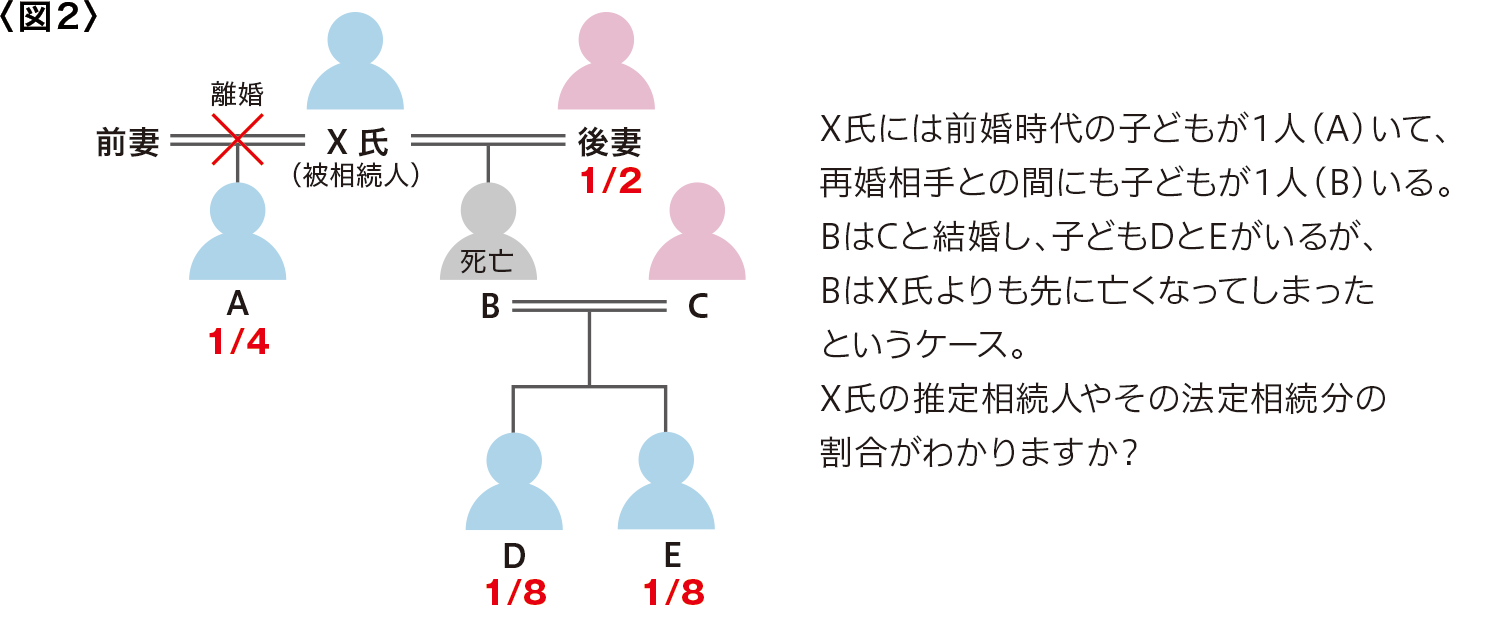

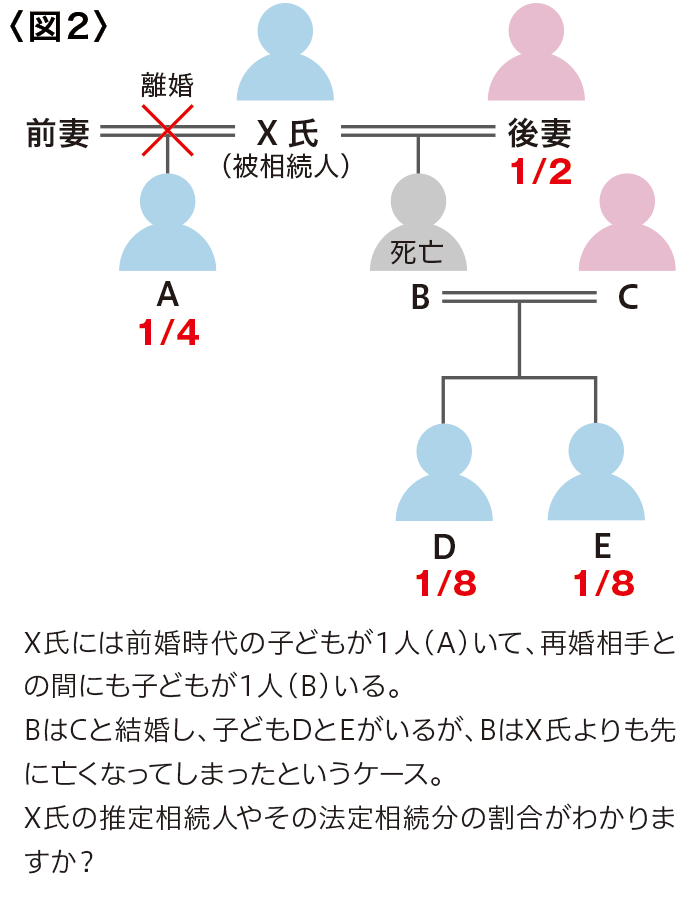

さらには、①~③の対策を検討する前提として、「推定相続人」(将来の相続人)の範囲と、「推定相続財産の確定」(相続財産の種別や評価額を明確にしておくこと)が重要になります。そんな当たり前のことと思われる方もいるでしょう。しかし、推定相続人に関しては、〈図2〉にあるような複雑なケースも少なくないのです。

将来の相続人の範囲やその法定相続分(あるいは遺留分の割合)を正確に押さえておかないと特に①「分割対策」を検討できないことがお分かりいただけると思います。

推定相続財産の評価額を把握しておくことがなぜ大事かについては、それがわからなければ遺留分の試算ができず、①「分割対策」もできないからです。特に会社を経営していて自社株を保有しているケースなどでは、事前に自社株の評価を行い、①「分割対策」を十全に行うことが会社経営権の安定的な承継に繋がります。

遺言書がない場合には全ての相続人の合意により遺産分割がなされ、作成された遺産分割協議書により遺産の名義変更手続きが行われます。手続きは必ずしもスムーズには運ばず、相続人同士の仲が悪い場合は、合意形成で揉める場合がしばしば起こります。

そこで、①「分割対策」としては遺言の活用が重要になってきます。もちろん、遺言を作成したからといって全ての相続問題を解決、回避できるわけではありませんが、以下のようなケースでは、遺言があったほうがトラブルを回避しやすいとは言えます。

下記のいずれかに該当する方は、専門家に相談し、対策を立てることをお勧めします。

●子どもがいない場合 |

相続対策を誤ったために起きた「知らなきゃ損する話」は枚挙に暇がありません。早めの準備と複合的な対策こそが「知って得する話」への確かな道です。

遺言書の作り方

法律的にはいくつかの方式の遺言が認められていますが、多く利用されているのは「公正証書遺言」か「自筆証書遺言」。このうち、自筆証書遺言については全文を自書する必要がありましたが、2年前に民法が改正され、遺産目録についてはパソコンを利用するか、コピーを利用することが可能となりました。

ただ、それでも高齢の方が遺言の本文全文を自書することのハードルはけっこう高いようで、現在でも公正証書で作成される方が多いようです。公正証書で作成する場合には弁護士、司法書士、行政書士等に依頼されるケースが多く、公証役場に支払う実費と専門家の報酬を合わせて10万円~20万円程度というのが平均的価格です(遺言に盛り込む財産額によって金額は変わります)。

ここまでお話ししてきたように、分割対策としての遺言を書いただけでは「相続対策」としては不十分です。不動産や自社株の適正な評価をし、相続税や遺留分のことも考慮しながら総合的に「相続対策」を遺言として遺すことが必要です。

また、遺言は一度作ってしまえばそれで良いというものではありません。親族関係や資産状況は月日の経過とともに変化していきます。遺言を作成して5年以上経過しているのであれば見直しを検討しましょう(5年では期間として短いという方でも、10年経過時には必ず見直しをしてみてください)。

その際にも、①分割(承継)対策、②相続税(節税)対策、③納税対策(方法)の3つの視点を忘れずに!

| 株式会社The UNIBEST Group 代表取締役 |

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月