コンシェルジュブログ

- 2021/09/01

不動産オーナー家族を救う?!『生命保険活用術』 ~ 知って”得”する税金コラム~

相続対策における大切な順番

相続対策における大切な順番

今回は、大切な不動産という資産を子供たちに遺したつもりが、相続後予想もしていない事態が起きてしまった事例を交えて、生命保険活用による円満な相続の実現についてお話していきたいと思います。

相続対策には、大切な順番があります。

① 分割(相続人全員が納得し、揉めないように分ける:遺言の必要性)

② 納税(親から相続した資産に対して相続税がきちんと金銭で支払えるようにしておく)

③ 節税(同じ資産を相続させるにしても相続税の負担を少なくすること)

一般的には、子供たちに多くの資産を遺してあげることや、相続税を減らす対策を生前にしてあげることが喜ばれると思われております。

しかし、「①分割②納税」を飛ばして「③節税」を主軸に目を向けていると相続後大変なことになる可能性があります。

それでは、次の2つの事例と生命保険活用対策を見ていきましょう。

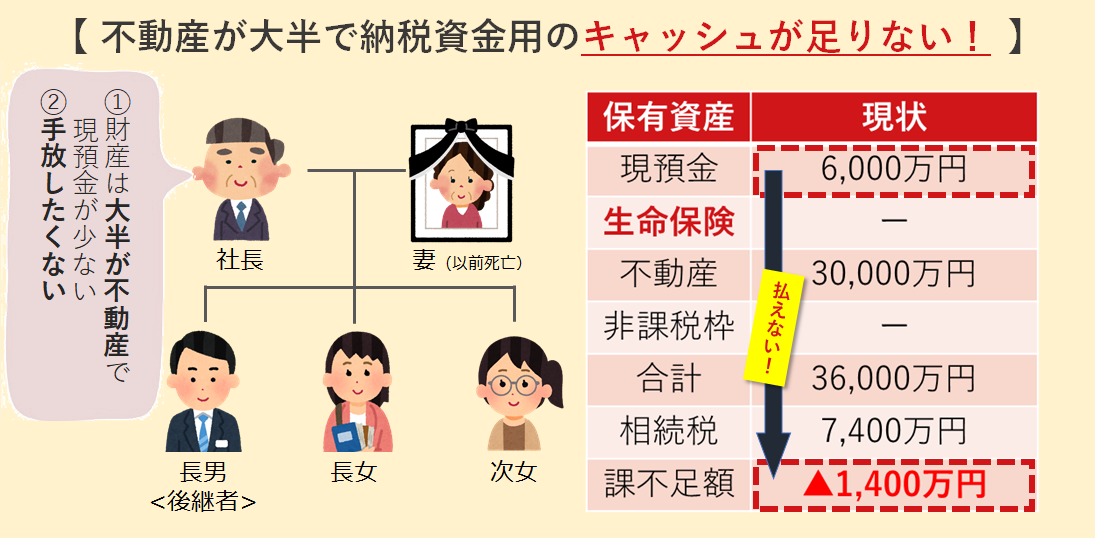

現金も遺したつもりが…相続人が税金を払えない!?

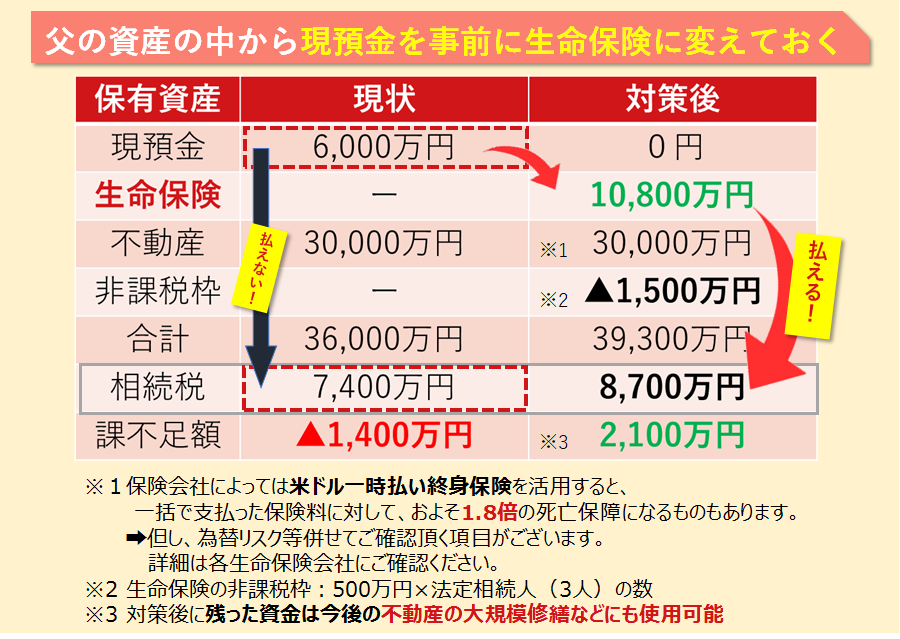

この事例でのポイントは、不動産以外にもある程度現金を遺したつもりでいたのですが、「納税予測」と「納税資金の準備」ができていなかった事例です。相続税は、原則「現金」での納付となりますので、事前に生命保険を活用して今ある現金よりも相続発生時に相続税がきちんと支払える多くのキャッシュになるようにした対策です。同時に生命保険の非課税枠も活用できました。これは、「②納税」→「③節税」の順番ですね!

\\ココで活用!//

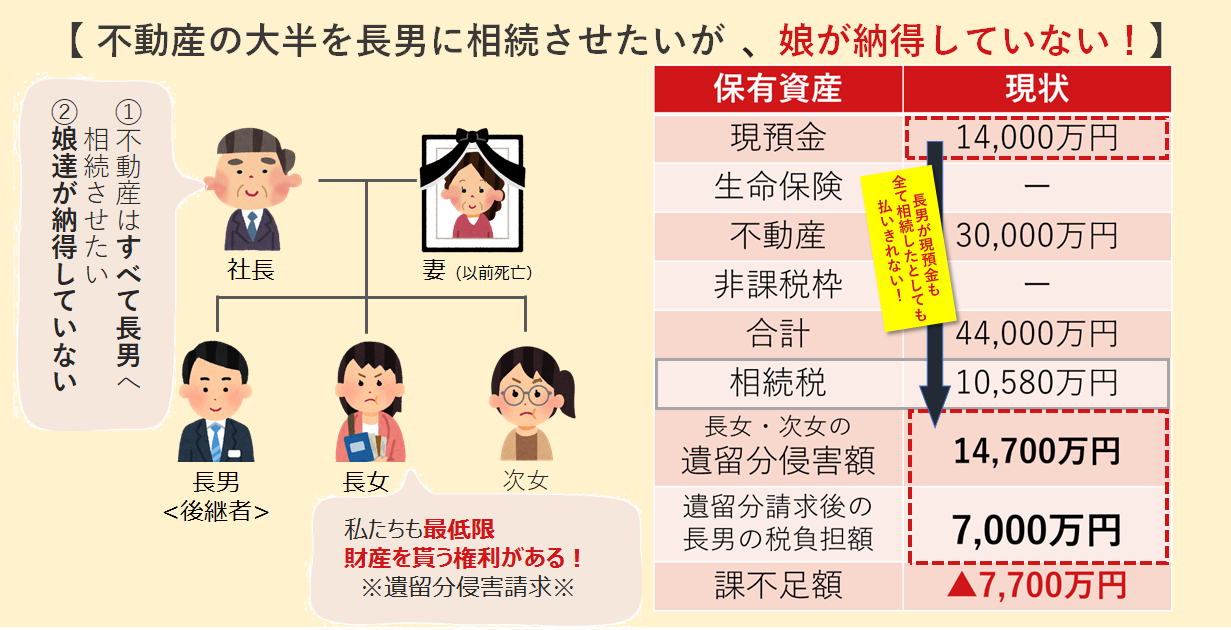

長男に不動産を相続させたいが、兄弟が納得しない!?

この事例でのポイントは、相続税をきちんと支払える現金は遺していたが、「遺留分侵害額」を考慮していなかったことにより不動産を承継していく長男が借金をするはめに・・・

「相続税の予測」のみならず、「分割や遺留分」についても事前に遺言等で対策をした上で子供たち全員が揉めたりしないように生命保険を活用した事例です。

この時の生命保険受取人は必ず遺留分を支払う者(長男)にしておくことが大切です。

現金は遺留分の対象となりますが、生命保険金は「受取人固有の財産」であるため原則遺留分からは外れます。

これは、「①分割」→「②納税」ですね。

\\ココで活用!//

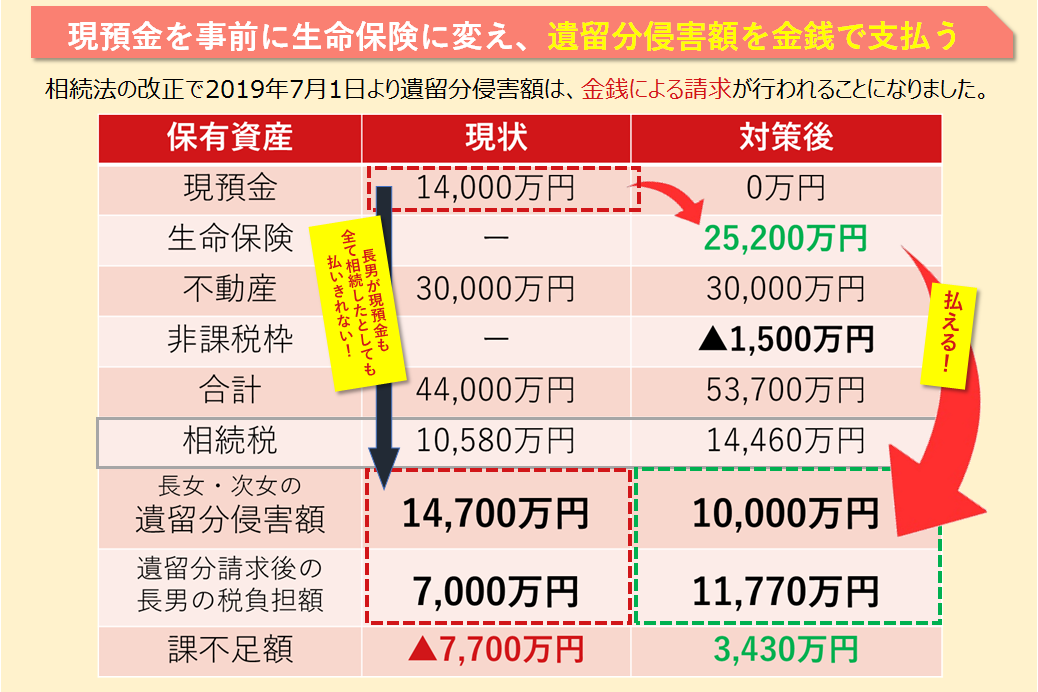

- 遺言の内容に納得しない長女・次女から、長男への遺留分侵害額の請求に備えるために、生命保険を活用します。

- 現預金を後継者の長男を受取人とする生命保険に変えることで、長男のキャッシュポジションを上げることができます。

- 生命保険金は「みなし相続財産(民法上の固有の財産)」となるため、原則、長女・次女の遺留分侵害額は減少します。※但し、「原則」とは、相続開始直前であったり、財産に占める割合が高すぎた場合には、上記の通りではない場合がございますのでご注意ください。

さいごに

上記2つの事例を見てお気づきになられた方もいらっしゃると思います。

どちらの事例も相続人たちが支払う相続税は、対策前に比べ対策後の方が多くなっております。

その分相続税の増加額よりもキャッシュの方が増加する対策を打っておりますし、同時に「生命保険の非課税枠」として相続税がかからない部分はしっかりと活用していますので、結果、納税後のキャッシュを増やすことにより「納税」や「分割」の悩みを解決できるのです。

相続対策と聞けば、資産を減らしたりする対策をイメージされる方が多いと思いますが、①「分割」や②「納税」の課題があれば逆に生命保険を活用しキャッシュを増やすことにより真の意味での相続対策になることもあります。

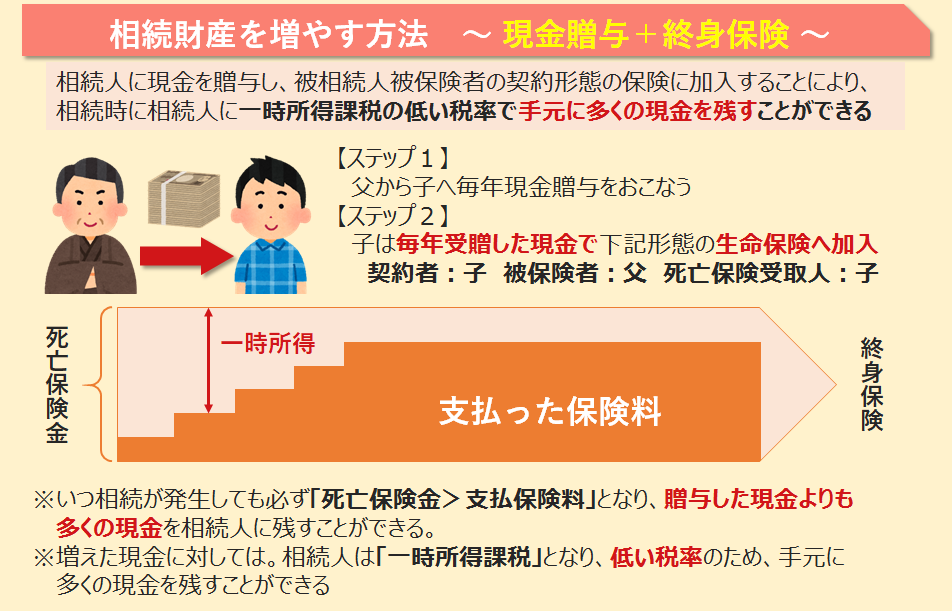

まとまった現金がない場合には、下図のような暦年贈与+生命保険活用によって相続時のキャッシュの準備もできます。

相続対策といっても大切な順番を誤ってしまえば、円満な相続にならないケースも散見します。

相続対策は、それぞれのご家族のご意向がございますので「十人十色」だと考えております。

それぞれのご意向によって対策は異なりますが、総じて必要なこととして3つあります。

\相続対策において大切なこと3つ/

「財産の棚卸把握」※4

「相続税額のシミュレーションと把握」

「遺留分侵害額の把握」※5

※4 生命保険に加入されている方は必ず「保険受取人」を確認しておきましょう。

※5子供たちに生前言い聞かせるだけでなく、遺言も作成しておきましょう。

株式会社SBCファイナンシャルサービス小林仁 氏

株式会社SBCファイナンシャルサービス小林仁 氏

資産を遺して子供たちに感謝してもらえるはずが、相続後思いもよらない事態になることもあります。相続に関しましては、必ず事前診断をすることをお勧めいたします。

安心した円満な相続の実現のためには、様々なブレーンが必要です。税理士、不動産鑑定士、不動産メーカー、生命保険会社、司法書士等々・・・

我々SBCグループはワンストップで相談に乗れますので、お気軽にご相談ください。

株式会社 SBC ファイナンシャルサービス

大阪本社

〒530-0051

大阪府大阪市北区太融寺町3-24 日本生命梅田第二ビル3階

東京本社

〒150-0012

東京都渋谷区広尾1-1-39 恵比寿プライムスクエアタワー12階

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月