コンシェルジュブログ

- 2021/10/01

売却を検討中の方は要チェック!不動産の売却にかかる『税金・節税ポイント』を解説!

不動産の売却にかかる税金とは?

不動産の売却にかかる税金とは?

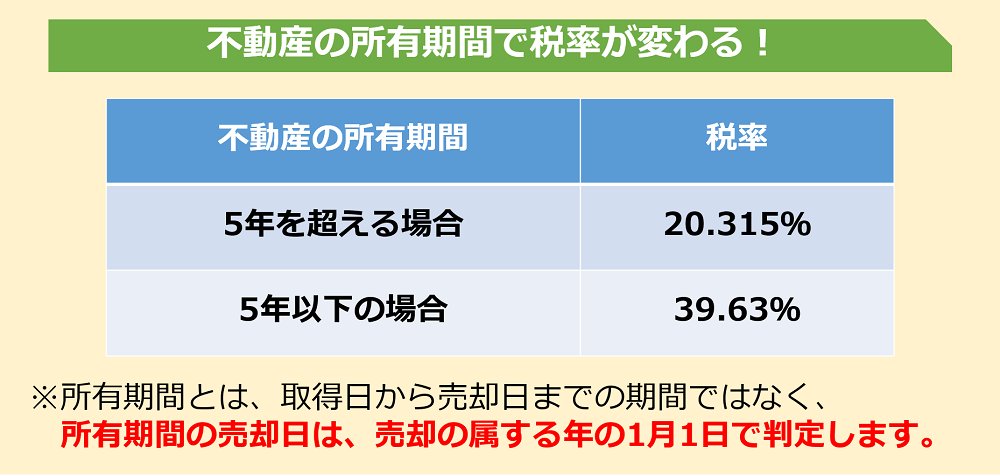

土地又は建物を売却するときは、所得税と住民税がかかります。譲渡税や譲渡所得税という表現をする方がいますが、所得税と住民税のことです。では内容について詳しく解説します。

上記図の通り、不動産の所有期間によって税率が変わります。例えば、2016年4月1日に購入した不動産を2021年12月1日に売却した場合の所有期間は4年9カ月と判定します。所有期間の計算時の売却日は、2021年1月1日と遡って判定します。このケースの場合、後1カ月程売却を遅らせることで、半分ほどの税金で済むのです。

また相続や贈与で取得した場合には、その相続や贈与による取得は取得日とされず、前の所有者が購入した日が取得日となります。結果、相続や贈与により取得した不動産の売却は、ほとんどが所有期間5年を超えます。

不動産の売却にかかる税金の減らし方とは?

不動産の売却にかかる税金の減らし方とは?

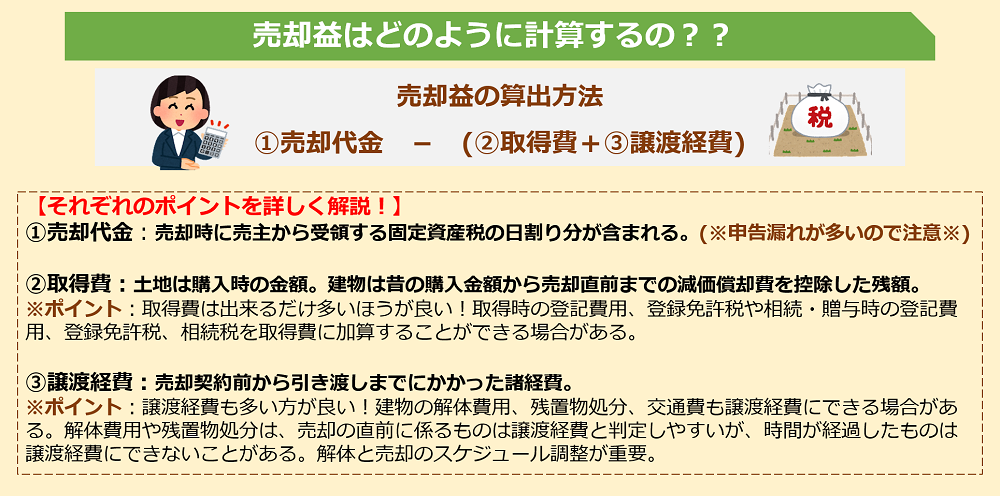

【1】売却益を減らす

税金は売却益に対して課税されます。では、売却益はどうやって算出するのか、売却益を減らすにはどのような経費が差し引きできるのか詳しく解説していきます。

このように様々な経費を差し引くことができる場合があります。万が一、購入価格や建築価格が不明な場合は、取得費は売却金額の5%しか認められません。そのためにも、購入価格や建築価格、諸経費など分かる資料の保存が大切です。相続などで引き継いだ不動産ほど、購入価格や建築価格の資料が無いことが多いです。せめて権利証や見積書、通帳など金額が追跡できそうな資料をより多く保存することをお勧めします。

【2】自宅の売却は特別控除を活用する!

自宅の売却は、売却益3,000万円まで非課税の特例があります。正式名称は『居住用財産を譲渡した場合の3,000万円の特別控除の特例』です。実際に住んでいる人が住まなくなってから3年以内に売却すると特例が受けられます。介護施設に入所するために、自宅を売却することがありますが、このような時に活用できます。

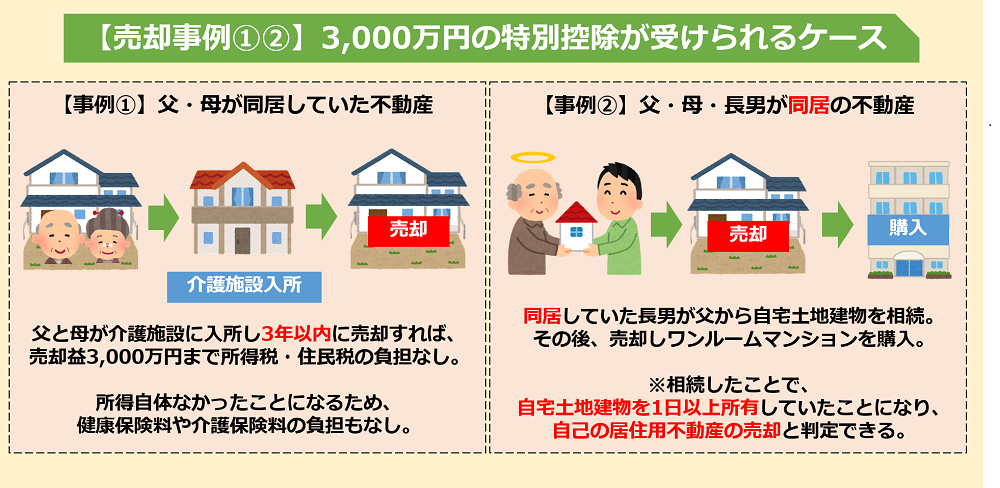

先程の3,000万円の特別控除について4つの事例から考えていきましょう。

まずは3,000万円の特別控除が受けられる事例3つをご紹介します。

【事例①】は先に説明した実際に住んでいた人が住まなくなってから、3年以内に売却したケースです。

【事例②】は、同居していた長男が父から相続し、自宅土地建物売却後、ワンルームマンションを購入したケースです。このような時の売却は、3,000万円の特別控除が適用できます。子が父から相続したことにより、自宅土地建物を1日以上所有していたことになるため、自己の居住用不動産と判定ができます。

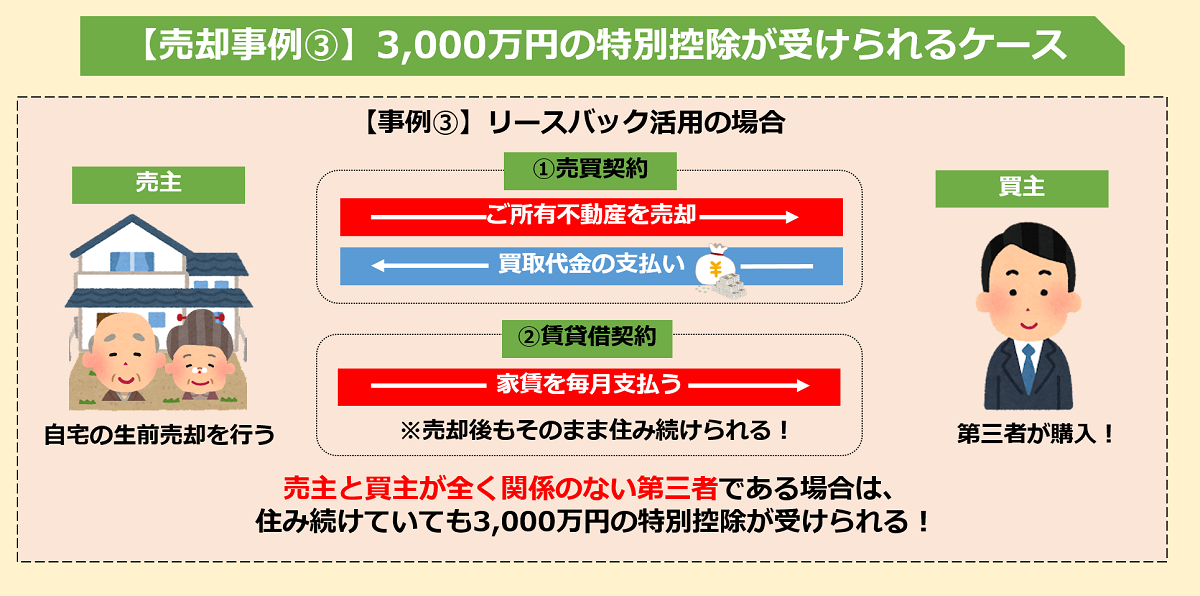

【事例③】はリースバックを活用したケースです。リースバックとは、自宅を生前に売却して、売却代金を手にし、売却した不動産に住み続けるために建物を貸借する方法です。この場合、先に説明した住まなくなってから3年以内という条件に合致しません。ところが、買主と売主の関係が全く関係ない第三者である時は、住み続けていても3,000万円の特別控除を受けることができます。つまり、売却後に住んではいけないという条件は条文にないのです。

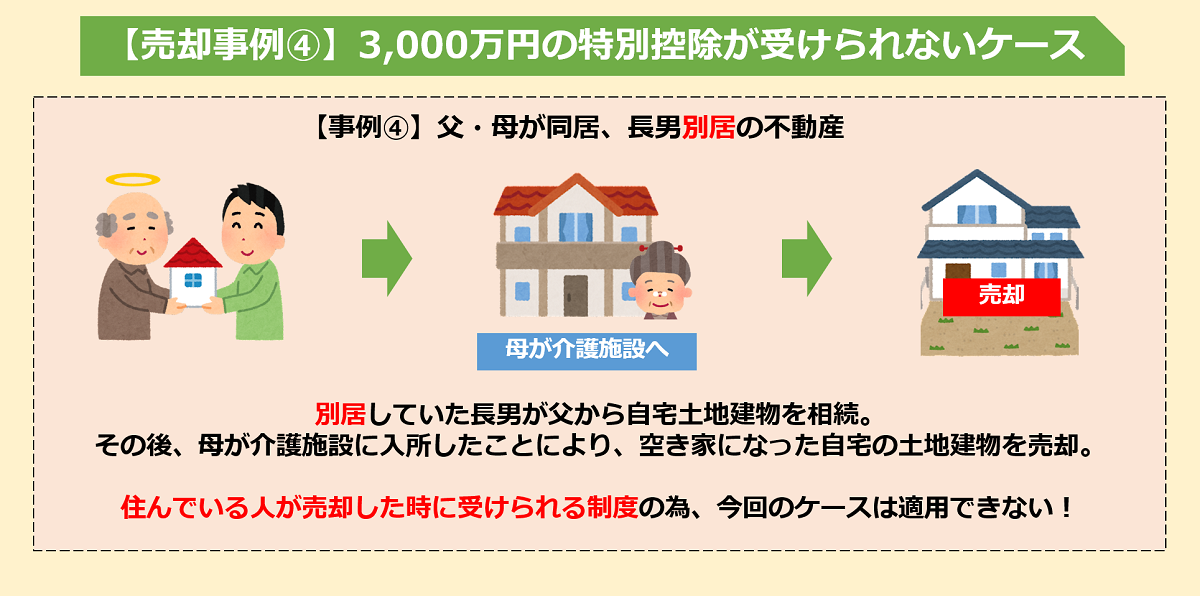

次に、3,000万円の特別控除が受けられない事例を1つご紹介します。

【事例④】はなぜ3,000万円の特別控除が活用できなかったのでしょうか?この制度は住んでいる人が売却したときに受けられるものであり、長男は別居しており相続した自宅には住んでいない為、自己の居住用不動産と判定できなかったためです。もし母が相続により自宅土地建物を取得して、施設入所した後に母が売却するときは、3,000万円の特別控除が活用できます。

相続発生後は、遺産分割協議書により自宅土地建物の所有者を決定します。このとき売却が控えているときは、取得者によって税金の有利不利が生じます。

【3】相続後に売却をするなら?

昭和56年5月31日以前の自宅土地建物は、住まなくなってから3年経過していても、相続後3年以内の売却に限り、3,000万円の特別控除が活用できます。正式名称は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」です。主な条件は、①相続直前に同居者がいない、②引き渡し前に解体している又は耐震工事している、③原則戸建てであることです。他にも解体した時の写真や光熱費の休止票が必要だったり、後から用意することのできない書類がありますので、活用には十分な準備が大切です。なお、この空き家特例を活用した時も売却益3,000万円までは、健康保険料や介護保険料の負担は増えません。

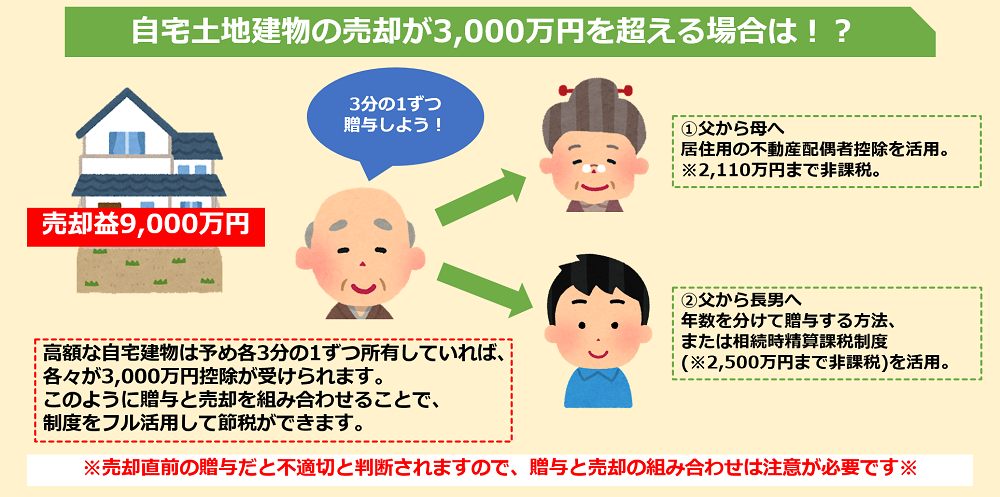

【4】自宅土地建物の売却が3,000万円をこえるときは?

次の事例は、父、母、長男が同居している自宅土地建物を売却するとき、売却益9,000万円だったケースです。このままでは、3,000万円控除を適用しても残り6,000万円には税金が課されます。

今回のケースのように、高額な自宅建物の売却が想定されるときは、予め贈与により所有権を分散させておけばよいのです。贈与と売却を組み合わせることでフル活用して節税できます。

また父が一人暮らしをしていた自宅土地建物を別居の母と長男が2分の1ずつ取得して、空き家特例を活用して売却すると各々が3,000万円控除を適用できます。

売却するときは、相当前から計画を組むことにより特例を最大限活用できます。

まとめ

不動産の売却は、売却金額が大きい分、税額も大きくなります。空き家が増えている今般、将来の生活環境を見据えて長期的計画で節税を図り、節税した金額でより豊かな生活ができることをお勧めいたします。

日本みらい税理士法人 佐藤 智春 税理士

日本みらい税理士法人 佐藤 智春 税理士

お客様の相続税の課題を解決するためには、相続税以外の課題もクリアしなければなりません。当事務所では相続税専門部署として「仙台相続サポートセンター(日本みらい相続サポートセンター)」を運営しております。

お客様の相続税の課題を解決するためには、相続税以外の課題もクリアしなければなりません。当事務所では相続税専門部署として「仙台相続サポートセンター(日本みらい相続サポートセンター)」を運営しております。

相続税以外もワンストップで対応するために、みらい創研グループの仙台行政書士法人、株式会社みらい創研と連携を強化した部署です。

相続に関する知識と経験が豊富な専門集団によって形成されております。

「出会えてよかった」と言われる税理士を常に目指します。

所在地

〒980-0811

宮城県仙台市青葉区一番町2丁目8-10

あいおいニッセイ同和損保 仙台一番町ビル3F

受付期間 9:00 ~ 18:00 (当社指定休日を除く)

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月