コンシェルジュブログ

- 2022/02/01

~納税済みの相続税は今こそ見直す時~ 相続税の還付制度とは?

相続税の還付制度とは?

相続税の還付制度とは?

相続税は申告期限から5年以内であれば、申告した内容を見直しすることができ、払い過ぎている税金があれば取り戻すことができる相続税の還付制度があります。相続税の還付を行う際は、当該相続の発生時点の制度で再評価します。

相続税還付の法的根拠

■ 国税通則法 第23条(更正の請求) 要約

納税申告書を提出した者は、次の各号のいずれかに該当する場合には、当該申告書に係る国税の法定申告期限から5年間以内に限り、税務署長に対して、その申告に係る課税標準等又は税額等につき更正すべき旨の請求をすることが出来る。

当該申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと又は当該計算に誤りがあったことにより、当該申告書の提出により納付すべき税(当該税額に関し更正があった場合には、当該更正後の税額)が過大であるとき。(以下省略)

■ 国税通則法 第23条4項(更正の請求) 要約

税務署長は、更正の請求があった場合には、その請求に係る課税標準等又は税額等について調査し、更正をし、又は更正をすべき理由がない旨をその請求をした者に通知する。

■ 国税通則法 第70条(国税の更正、決定等の期間制限) 要約

更正決定等は、国税の法定申告期限の日から5年を経過した日以降においては、することができない。

実際還付されるケースとは?

では、実際の還付されるケースとはどういったものがあるのでしょうか。今回は広大地と広大地以外のケースでみていきましょう。

【1】広大地のケース

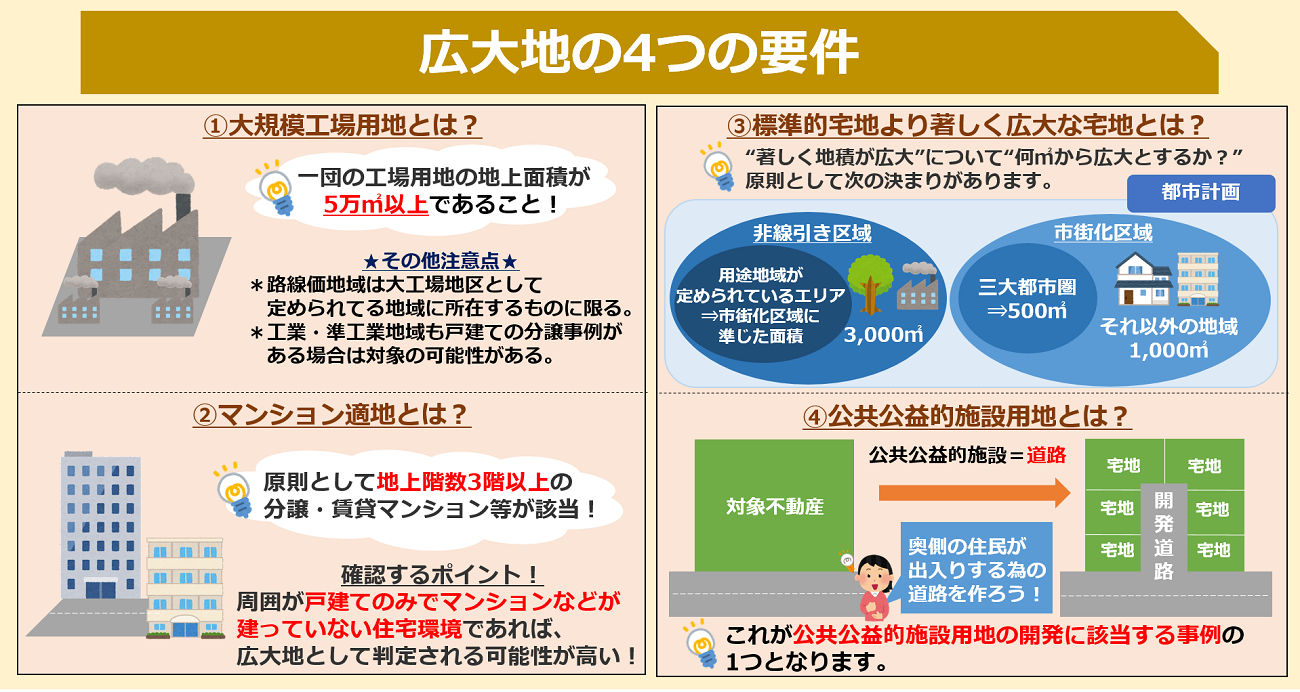

広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地(三大都市圏では500㎡以上)で、戸建分譲に適している土地など一定要件を満たす土地に対し、最大で65%と大幅な評価減を行えるものをいいます。広い土地を多くお持ちの地主の方などにはとても重要な評価制度でしたが、適用要件が分かりにくく影響度も大きいことから相続に不慣れな税理士にとっては扱い難く、税理士によっては当評価を適用せずに申告することも多くあると言われる制度でした。尚、当評価については平成29年12月31日で終了しています。

では終了した制度について、なぜ今になって取り上げているのでしょうか。実は、いま税理士法人内で持ちきりの話題の1つが”広大地評価に対する税務署の見解が変わったのでは?”という点です。先程説明した通り、相続税の還付を行う際は、当該相続の発生時点の制度で再評価することになっているため、平成29年以前の相続で申告期限から5年以内であれば、広大地の評価を適用して再評価することができるのです。

それでは、広大地の4つの要件をそれぞれ確認していきましょう。

①大規模工場用地に該当するか?

大規模工場用地とは一団の工場用地の地上面積が5万㎡以上のものを指します(ただし、路線価地域においては大工場地区として定められている地域に所在するものに限ります)。また、工業専用地域(コンビナートや工場団地を想定した工業地域)では住宅の建築は不可となっているため、広大地には該当しないことになります。ただし、工業地域や準工業地域は広大地判定の対象となります。たとえば工業用地であっても、戸建て用地としてのニーズが高まっており、実際に戸建ての分譲事例がある場合がそれに該当します。

②中高層の集合住宅用の敷地(マンション等の敷地)に該当しないか?

「中高層の集合住宅」は原則として地上階数3以上の分譲マンション・賃貸マンションなどが該当します。相続した土地が中高層の集合住宅用の敷地に適しているかどうかの判断は周辺の住宅環境によって異なってきます。たとえば周囲が戸建てのみでマンションなどが建っていない住宅環境であれば広大地として判定される可能性が高くなります。

③その地域における標準的な宅地の地積に比べて著しく地積が広大な宅地であるか?

ここで言う「その地域」とは「評価の対象となる土地の周辺の環境がおおむね同一と認められるひとまとまりの地域」のことです。どこまでを「ひとまとまり」とするかは地域の状況によって異なるため、広大地判定においては行政区域や道路・鉄道・公園、自然状況などから総合的に判断します。

また「著しく地積が広大」について「何㎡から広大とするか?」は原則として次の決まりがあります。

(1)市街化区域、非線引き都市化計画区域 ※(2)に該当するものを除く

市街化区域 三大都市圏…… 500㎡

市街化区域 それ以外の地域 ……1,000㎡

非線引き都市化計画区域……3,000㎡

(2)用途地域が定められている非線引き都市化計画区域

市街化区域に準じた面積

ただし上記はあくまでも原則であって、必ずしもこのとおりになるわけではありません。たとえば市街化区域 三大都市圏において500㎡以上の広さをもつ土地であっても、周辺の宅地の標準的な面積がそれ以上であれば広大地として判定されることは難しくなります。

④開発行為を行う場合に、道路など公共公益的施設の負担が必要であるか?

広大地として判定されるためには戸建て住宅の分譲地として開発を行う際に「公共公益的施設用地の開発」の必要性が求められます。公共公益的施設用地はおもに「道路」と考えるとわかりやすいでしょう。対象となる土地に複数の戸建て住宅を建てた場合、奥側の住宅の住民が出入りするために、その土地内に新たに道路をつくらなければならないケースがあります。これが公共公益的施設用地の開発に該当する代表的な例です。

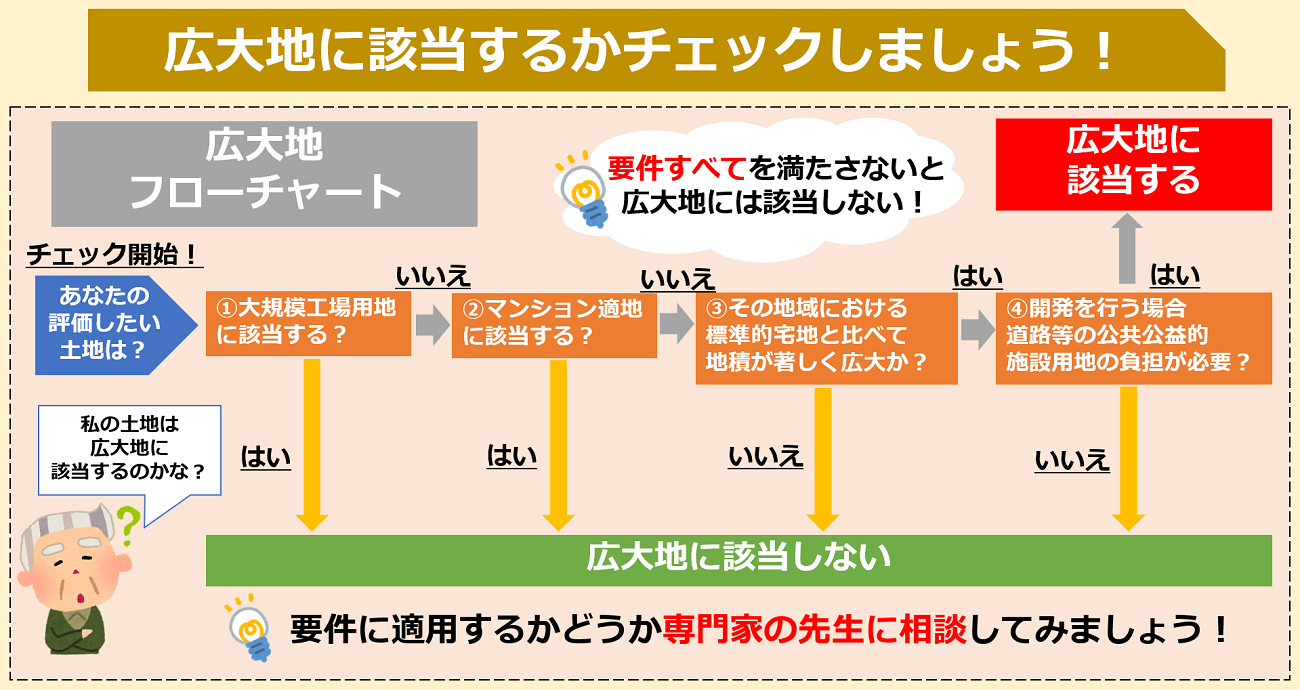

4つの要件を確認したところで、皆様が所有されている土地が広大地に該当するか、フローチャートで確認してみましょう。

また500㎡以上の土地であっても戸建分譲地に適した土地であることが要件の1つであるため、一般的にはマンションが建っている土地には広大地は使えないと認識されています。しかしここ最近、マンション建設地に対しても広大地を適用した還付実績が多く出ていることから、税務署の見解が変わったのではないかと推測しています。

実際に相続税の還付を行い、納税者の方のお手元に相続税をお戻しした実績としては、1件あたりの平均還付額が2千6百万円となり、最高還付額は3億9千万円と実に4億円近い税金をお戻しできています。数千万円を超える様な還付案件の多くは、ご紹介した広大地評価を適用し再評価する事で、土地の評価額を大幅に下げ多額の税金を取り戻しています。

これまで解説してきた広大地評価は平成29(2017)年度の税制改正によって廃止されましたが、広大地評価に代わって「地積規模の大きな宅地の評価」が新たに設けられ、平成30(2018)年1月1日以降の相続から適用されています。こちらも広大地評価と同様に、面積が著しく広い土地の評価額を減額できる制度ですが、適用要件がより明確になりました。広大地の場合、適用要件にあいまいな部分が少なくなかったため、資産税に明るくない税理士では正しい判断を行うことが難しいこともありました。そのため、広大地評価を適用できる土地であるにもかかわらず、適用されなかったケースも多かったのです。また、広大地補正率は土地の形状を考慮していなかったため、整形地であっても不整形地であっても同じ面積なら評価額が同じになっていました。こうしたことを改善するために「地積規模の大きな宅地の評価」が設けられたわけです。

要件などの詳細は国税庁のHPをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4609.htm?_fsi=DfXWXR7C

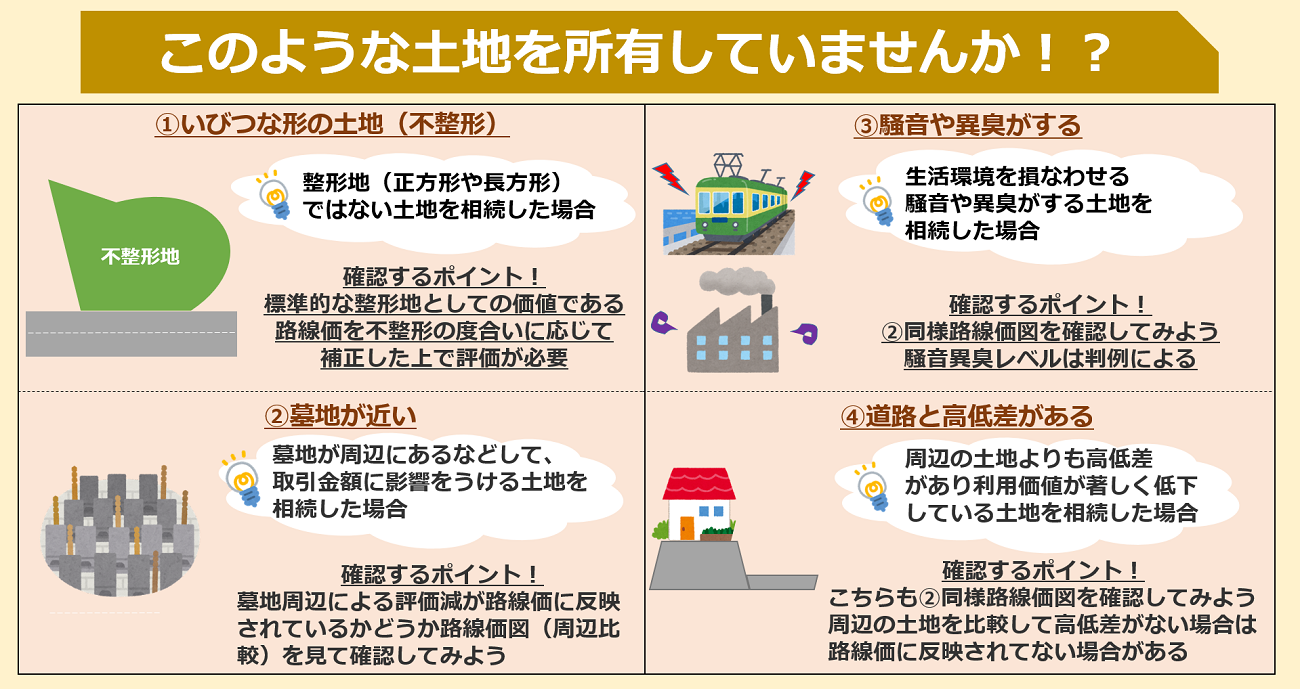

【2】広大地以外のケース

広大地のほかにも「いびつな形の土地」「墓地が近い」「騒音や異臭がする」「接している道が狭い、道路に接していない」「道路と高低差がある」「市街地にある山林」など、このほかにも何か個別要因がある土地は評価を下げられる可能性があります。

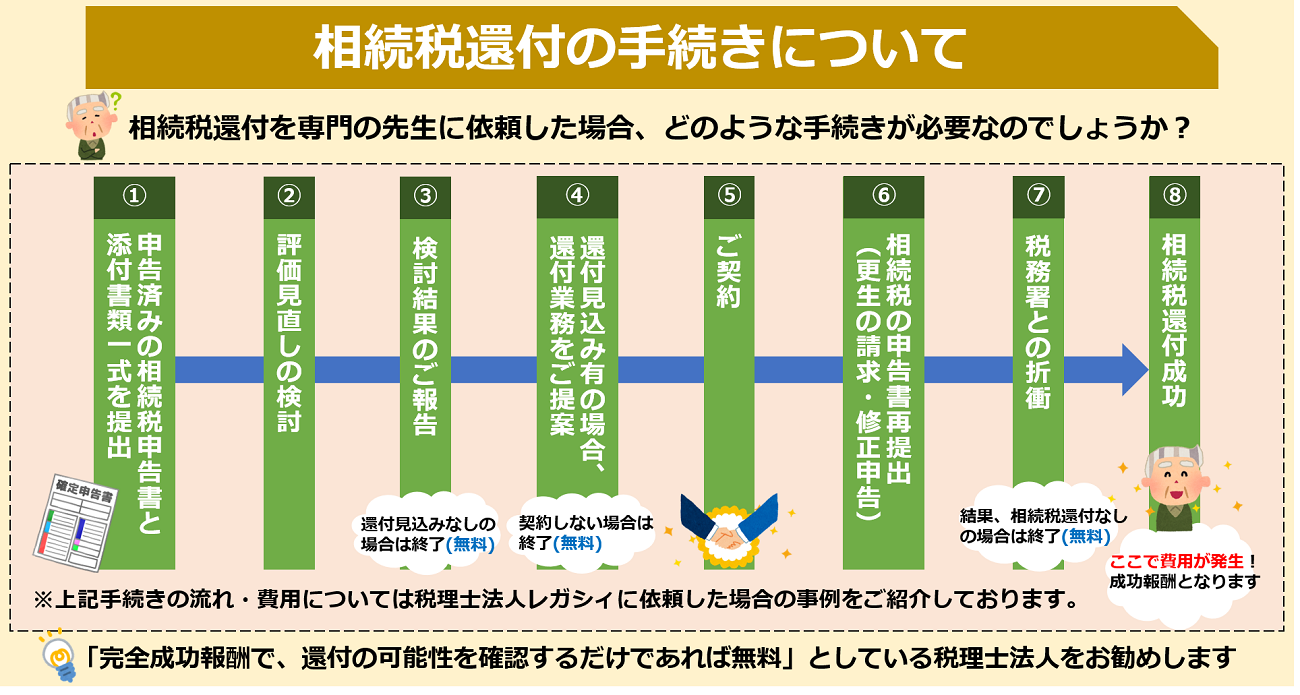

相続税還付の手続きについて

では、実際に相続税還付を受ける場合は、どのような流れで手続きを行うのか確認していきましょう。

まずはご自身が相続税還付を受ける見込みがあるのかどうか確認から始めてみてはいかがでしょうか。

税理士法人レガシィ 林 昇平 氏

税理士法人レガシィ 林 昇平 氏

税理士法人レガシィ

【大手町オフィス】

〒100-6806

東京都千代田区大手町1-3-1 JAビル5F(受付)・6F

【横浜オフィス】

〒220-0012

神奈川県横浜市西区みなとみらい3-7-1

オーシャンゲートみなとみらい(8F総合受付、9Fオフィス)

HP https://legacy.ne.jp/

受付期間 9:00 ~ 18:00 (当社指定休日を除く)

最新ブログ記事

-

2023/08/01

-

2023/08/01

-

2023/07/03

過去の記事

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年4月

- 2021年2月

- 2020年11月

- 2020年6月

- 2020年5月

- 2020年2月

- 2019年9月

- 2019年8月

- 2019年7月

- 2019年6月

- 2019年5月

- 2019年4月

- 2019年3月

- 2019年2月

- 2019年1月

- 2018年12月

- 2018年10月

- 2018年9月

- 2018年8月

- 2018年7月

- 2018年6月

- 2018年5月

- 2018年4月

- 2018年3月

- 2018年2月

- 2018年1月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年9月

- 2017年8月

- 2017年7月

- 2017年6月

- 2017年5月

- 2017年4月

- 2017年3月

- 2017年2月

- 2017年1月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年9月

- 2016年8月

- 2016年7月

- 2016年6月

- 2016年5月

- 2016年4月

- 2016年3月

- 2016年2月

- 2016年1月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年9月

- 2015年8月

- 2015年7月

- 2015年6月

- 2015年5月

- 2015年4月

- 2015年3月

- 2015年2月

- 2015年1月

- 2014年12月

- 2014年11月

- 2014年10月

- 2014年9月

- 2014年8月

- 2014年7月